摘要:

...

摘要:

...

6月27日,科技股份有限公司(以下简称“用友网络”,600588.SH)向港交所主板递交上市申请,招银国际、为其联席保荐人。

用友网络冲刺港交所IPO,这家曾经的中国ERP行业领军企业,正面临自2001年上市以来最严峻的经营危机。2025年一季报显示,公司营收同比下滑21.22%,归母净利润亏损7.36亿元,同比下滑62.41%。这一数据不仅延续了2024年全年亏损20.61亿元的颓势,更暴露出公司在经营过程中的深层次问题。

云服务增速从55.5%暴跌至-3.4%

大客户收入暴跌10%

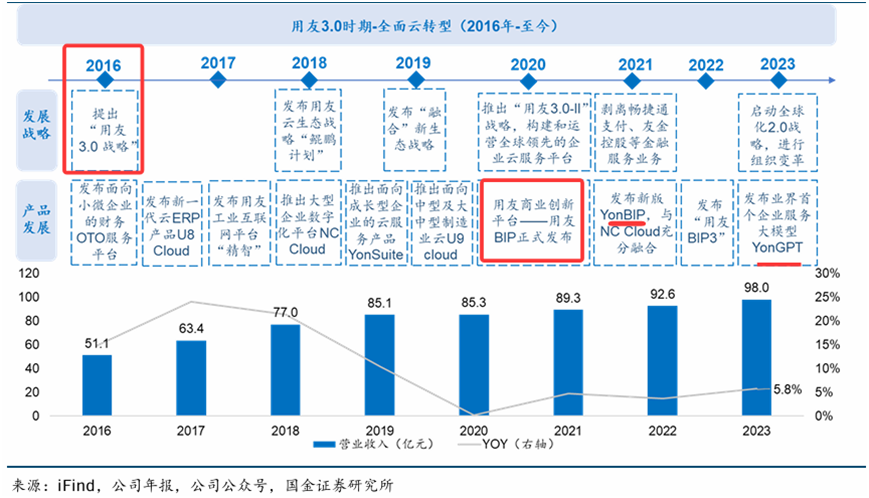

自2016年启动“用友3.0”战略以来,用友网络倾力向云服务转型,2020年又推出商业创新平台YonBIP,标志着云服务从产品模式升级为平台模式。表面上看,转型取得了一定成效,云服务收入占比从2021年的不足60%提升至2024年的75%,但深入分析则会发现,这种结构性变化并未带来预期的效益提升,反而成为拖累业绩的主因。

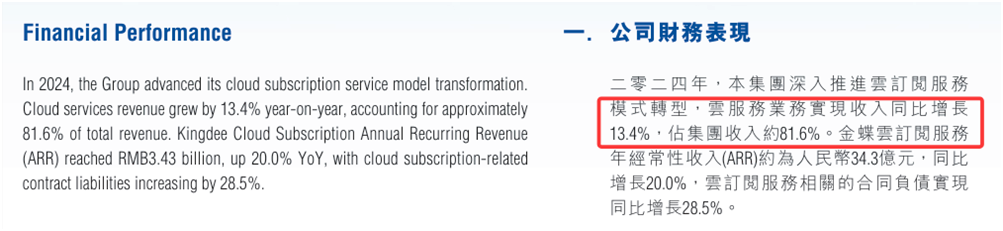

具体来看,2021年至2024年,用友云服务收入增速呈现断崖式下跌,从55.5%降至19.4%,再到11.6%,最终在2024年首次出现负增长(同比下降3.4%)。这一下滑轨迹与国内云服务市场持续扩张的趋势背道而驰,也远逊于国内同行金蝶国际2024年13.4%的云服务收入增速。

来源:用友网络2024年年报

来源:用友网络2024年年报 来源:金蝶国际2024年年报

来源:金蝶国际2024年年报

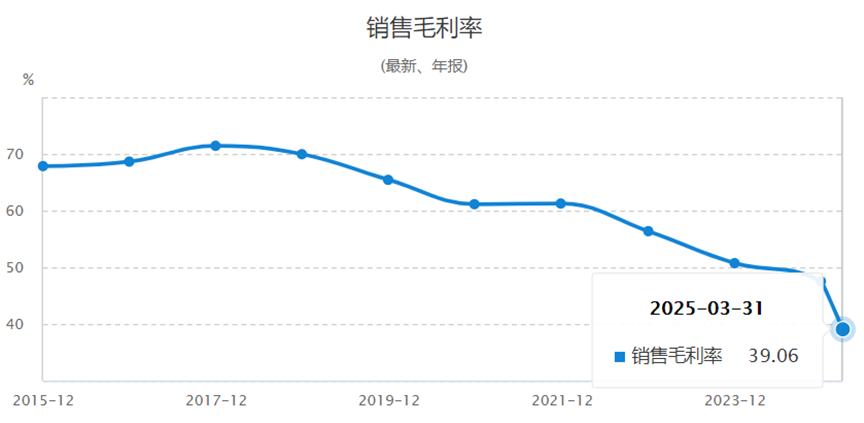

其中,定制化陷阱是用友云业务难以盈利的核心症结。与SaaS行业“标准化产品、规模化复制”的基本逻辑相悖,用友的云服务仍然延续了传统ERP项目制的交付模式。私有云项目的高定制化特征,使得研发投入难以形成规模化复用。

相比之下,SAP通过RISEwithSAP方案实现标准化交付,毛利率长期保持在70%以上;金蝶国际也通过产品标准化将毛利率维持在65%区间,而用友2025年一季度毛利率已经跌破40%。尤其值得注意的是,用友网络在云服务收入占比已近75%的情况下,毛利率不升反降,与行业规律形成鲜明对比。

来源:通联数据

来源:通联数据与此同时,客户结构失衡更是加剧了转型阵痛。2024年,用友大型企业客户收入占比超60%,但收入同比下降10.0%;中型客户与政府客户收入分别下滑9.7%和7.7%。这种大客户依赖症使公司营收高度集中且波动剧烈,一旦核心客户流失或需求变化,业绩或将遭受较大冲击。

中小微市场内卷

高端ERP市场面临SAP狙击

用友网络面临的不仅是内部业务的问题,更严峻的是外部竞争环境的急剧恶化。ERP行业正经历代际变革,云原生架构、AI驱动决策、行业深度解决方案成为新标配,而市场格局的重塑使得传统厂商的生存空间被持续挤压。

在这场行业洗牌中,用友既受到国际巨头的降维打击,又面临本土新势力的强势崛起,同时还遭遇跨界竞争对手的突袭,多重压力下其市场份额和定价能力持续衰减。

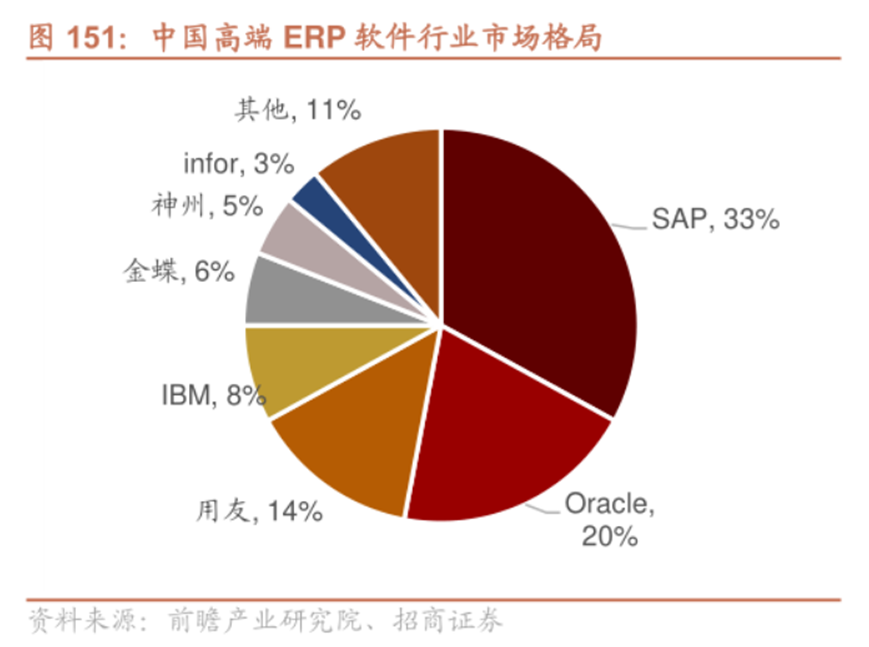

高端市场失守是用友面临的首要竞争危机。长期以来,大型企业客户是用友的核心收入来源,2024年贡献收入占比超60%。然而在这一关键市场,用友正遭受SAP等国际巨头的强势挤压。SAP的RISEwithSAP方案整合了AI预测分析功能,通过“一站式上云”的简化体验和强大的行业know-how,持续蚕食用友的高端客户群。

更致命的是,2023年4月华为宣布实现自主可控的MetaERP研发并完成对旧ERP系统的替换,这一事件直接冲击了用友在大型国企和央企市场的地位。2024年6月,中广核新一代ERP产品预研项目由华为以2000万元中标,标志着华为正式从自用走向商用,将成为用友在高端市场的强劲对手。

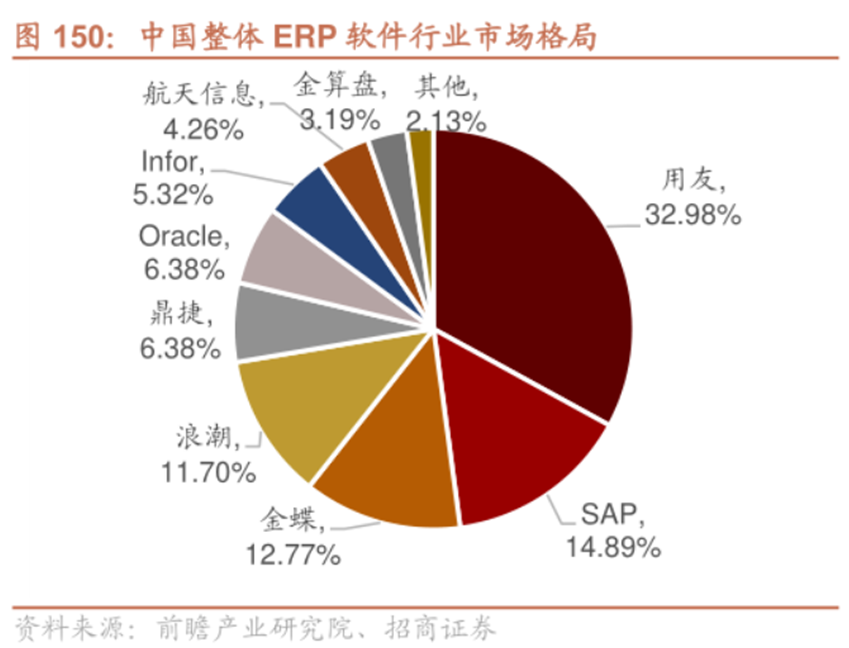

中小微市场内卷同样加剧了用友的经营压力。在这一领域,用友不仅要应对老对手金蝶的竞争,还需面对大量垂直SaaS企业的细分切割。金蝶云·苍穹通过低代码平台显著降低了中小企业的使用门槛,而用友的产品在易用性和性价比上均无明显优势。

2024年,用友中型企业客户收入12.51亿元,同比下滑9.7%,反映出其中端市场的竞争力衰退。与此同时,经济下行导致中小企业IT预算减少,市场总量的萎缩使得竞争更为惨烈,价格战对利润的侵蚀快于成本控制,进一步恶化了用友的盈利前景。

此外,跨界竞争者的侵袭也在加剧市场竞争。除华为外,互联网巨头和行业领先企业也在通过不同方式切入企业管理软件市场。阿里云、腾讯云通过基础设施优势向上渗透应用层,字节跳动旗下飞书通过协同办公切入企业管理,甚至一些大型制造企业也将自研系统对外输出。这种跨界竞争使得传统ERP的竞争边界日益模糊,用友不得不面对更多元、更灵活的竞争对手,而其组织架构和产品体系却显得笨重迟缓。

管理层动荡,偿债压力不小

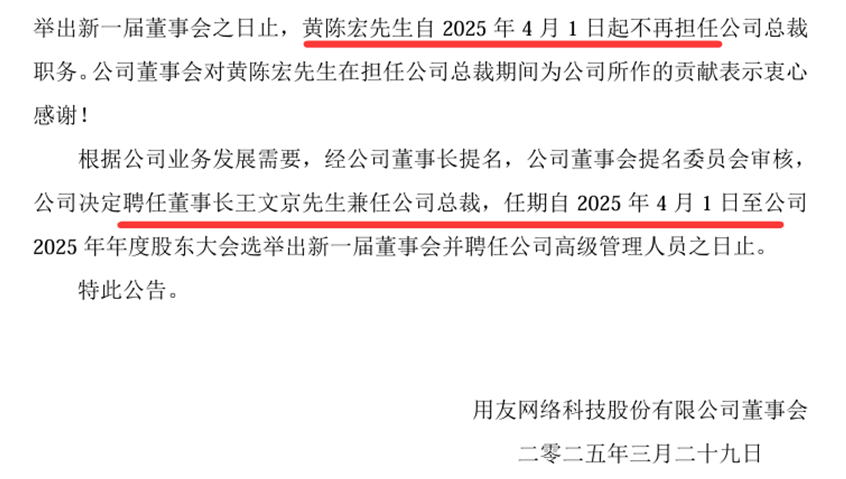

值得注意的是,用友网络的管理层正处于剧烈动荡中。自2019年创始人王文京首次卸任总裁职务以来,用友网络总裁一职已多次更换,平均任期不足15个月。

2024年1月,王文京将总裁职务交给陈强兵,仅一年后,又换为SAP前高管黄陈宏;而黄陈宏上任不足3个月便宣布卸任,2025年4月王文京再次出山兼任总裁。不仅如此,今年6月份,更是有五名高管集体离任。这种频繁的高管变动在上市公司中极为罕见,直接影响了战略执行的连续性和团队稳定性。

来源:用友网络公告

来源:用友网络公告与此同时,组织架构大调整的负面效应在2023年到2024年充分显现。用友将大企业客户业务从地区导向转为行业导向,本意是提升专业化服务能力,实际却大幅推高了运营成本。2023年销售费用同比激增22.70%至27.43亿元,创上市以来新高。

更糟糕的是,这次变革并未带来预期的收入增长,反而导致2024年不得不实施大规模裁员,2024年公司裁员3666人。然而裁员并未达到降本增效的目的,因离职补偿金增加1.42亿元,反而使管理费用不降反升10.14%。

进入2025年,裁员行动仍在继续,第一季度员工数量再减1689人,形成“裁员-补偿金增加-亏损扩大-再裁员”的恶性循环。

来源:通联数据

来源:通联数据公司还面临严重的现金流危机。2024年,用友网络经营活动产生的现金流量净额为-2.74亿元;2025年一季度进一步恶化至-10.22亿元。

与此同时,公司筹资活动现金流也由正转负,为-4.35亿元,这意味着用友传统的经营亏损靠融资补的模式已难以为继。截至2025年一季度末,公司货币资金仅剩36.12亿元,同比下滑31.44%;而短期借款高达43.28亿元,一年内到期的非流动负债10.95亿元,两者合计是货币资金的1.5倍。这种入不敷出的现金流状况已接近危险临界点。

综合来看,用友网络在业务发展、行业竞争力以及管理层等方面都面临着诸多风险点。与同行业公司相比,用友网络更是在多个关键指标上表现不佳,暴露出公司在经营管理、业务转型和技术创新等方面存在诸多问题。站在当前的时点,公司需要尽快采取有效措施,优化业务结构,改善现金流状况,并提升自身的核心竞争力,以应对当前的困境和未来的挑战。否则,在激烈的市场竞争中,用友网络的处境可能会更加艰难。(《理财周刊-财事汇》出品)

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...