摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

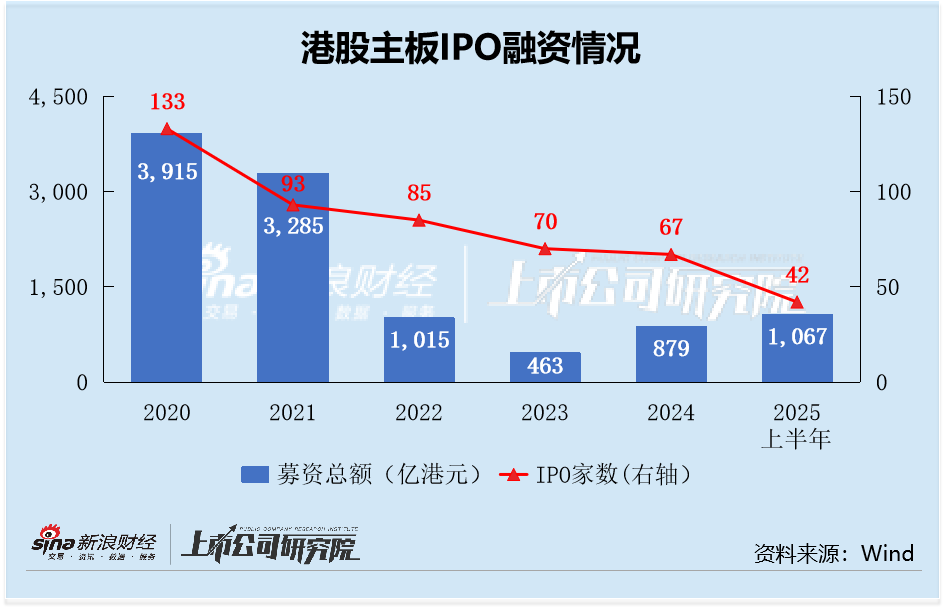

2025年上半年,港股IPO市场以“冰火两重天”的极端分化态势迎来近四年最强复苏:42家企业登陆港交所,合计募资1067亿港元,较2024年上半年同比增长688%,且已超过2022-2024年分别的全年水平;平均每单项目募资额约25.4亿港元,也超过了2022-2024年的平均募资水平。这场复苏的核心来自两大极端:A to H大盘股以770亿港元募资撑起总量72%,成为“定海神针”;可选消费与创新药则在散户打新狂欢中上演“千百倍认购神话”;然而繁华背后,工业、金融等传统板块募资遇冷,折射出市场对“新经济”的狂热追捧与“旧经济”的谨慎观望。

(全文数据截至2025年6月30日)

7家A to H企业贡献72%募资 为当之无愧“巨无霸”

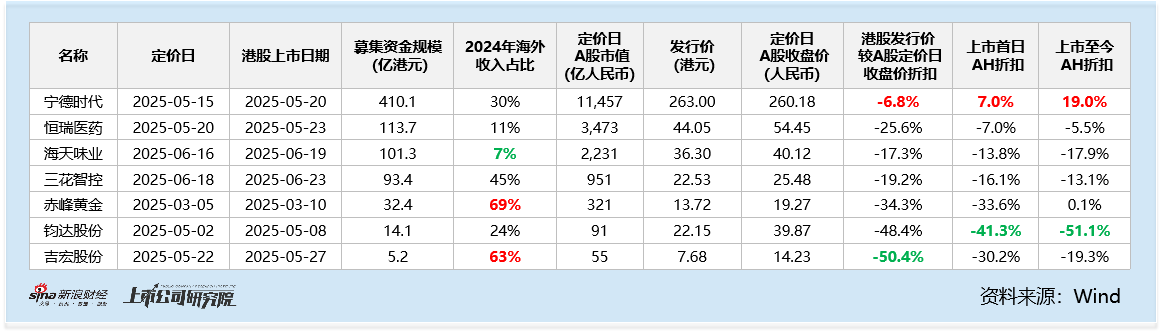

自2024年以来,已有超过70家A股公司公告拟登陆港交所。2025年上半年,共7家A股公司完成港股IPO,合计募资超770亿港元,占IPO总额的72%,直接推升港股IPO募资额复苏。其中,宁德时代以410.1亿港元募资额成为近四年最大港股IPO、(募资113.7亿港元)、(募资101.3亿港元)、(募资93.4亿港元)等龙头企业的登陆,为市场注入强劲动能。这类项目呈现“机构与散户同热”特征:宁德时代国际配售认购倍数15.2倍,散户认购151.2倍,并额外行使15%的发售量调整权——显示跨境投资者对“A股稀缺资产”的高度认同。

A to H项目IPO发行折扣与公司市值呈现正相关关系:A股市值越大的公司,则投资者认购越踊跃,最终可以录得更低的发行折扣。万亿市值的宁德时代港股发行价较A股仅折6.8%,上市首日即实现7.0%溢价,至今溢价扩大至19.0%;千亿市值公司恒瑞医药、海天味业、三花智控港股IPO发行价较A股折20%左右,而百亿市值公司港股IPO折扣则超30%,甚至破50%。

值得警惕的是,尽管A to H项目撑起募资大盘,但其首日破发率达57%(4单破发),海天味业、三花智控等项目上市首日一度跌破发行价。其中海天味业和因海外收入占比较低、所处行业板块表现不佳等原因,至今股价仍处于水下。

展望2025年下半年,将有数家A股公司登陆港交所,预计募资规模也将比肩上半年A to H募资额水平,进一步巩固大盘股主导地位。建议重点关注千亿市值公司、行业龙头以及2025年的热门概念,如医药、等。

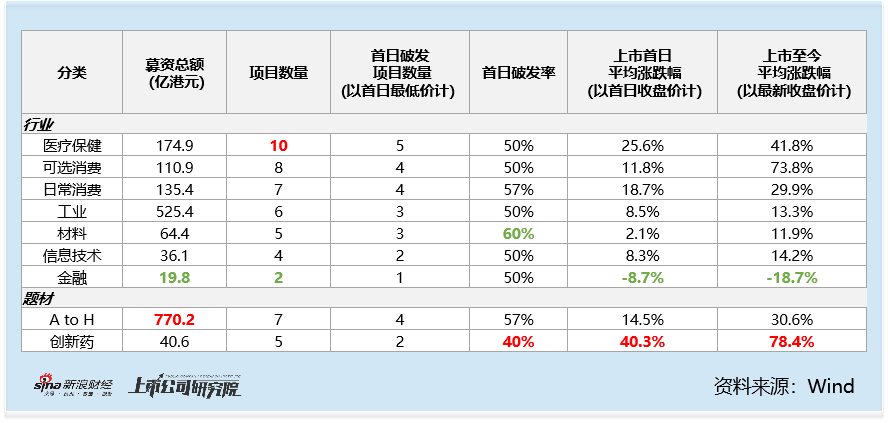

行业表现分化明显 创新药与可选消费领涨

可选消费:散户狂欢制造“百倍认购神话”

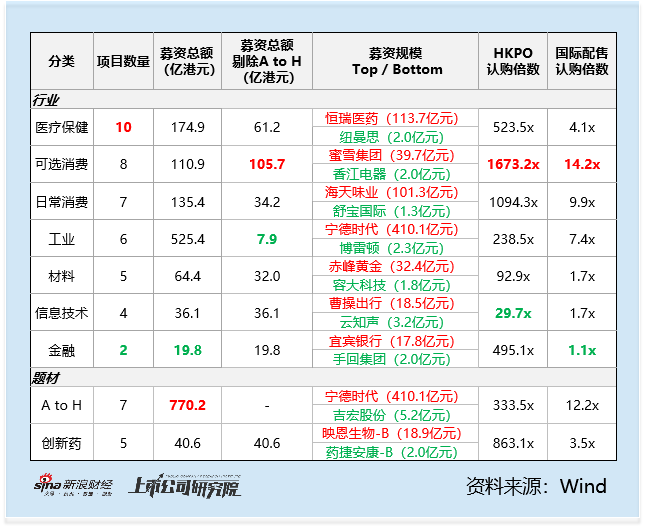

剔除A to H项目后,可选消费以7单募资105.7亿港元,成为上半年最活跃赛道。其中,行业募资王为蜜雪冰城(募资39.7亿港元),并以5258.2倍认购,冻资1.8万亿港元,超越快手,成为“历史冻资王”;布鲁可(募资19.3亿港元)获6000倍认购,成为2025年的“HKPO认购倍数之王”。他们背后是散户通过互联网券商的集中打新扫货,押注“新消费符号”:蜜雪“10元茶饮”、布鲁可“积木社交”,情绪溢价远超基本面。

在散户的情绪驱动下,更是推动新消费板块标的后市股价一路上涨:蜜雪冰城、古茗上市至今上涨超150%,布鲁克上市至今上涨134.0%,验证“Z世代消费符号+全球化想象”的溢价逻辑;而与他们形成鲜明对比的是,传统消费及基本面薄弱的标的上市后表现持续疲软甚至破发:绿茶集团首日破发12.5%,至今仅微涨1.7%;新吉奥房车首日破发22.8%,至今跌6.3%;香江电器首日破发11.9%,至今跌16.1%。

创新药:“小而美”赛道领涨 机构低配与HKPO狂热的冰火博弈

创新药板块以5单40.6亿港元的“迷你规模”成为上半年港股IPO“最赚钱赛道”,上市至今平均涨幅达78.4%,其中映恩生物、药捷安康、脑洞极光更实现100%以上的超额收益。但这一繁荣背后,机构与散户的认购行为呈现极端分化。

创新药是今年最受欢迎的赛道之一,根据Wind数据,港股创新药指数年初至今上涨60.5%,远超其他行业指数。但在创新药新股发行方面,除抗体偶联药物(“ADC”)领域的全球领跑者——映恩生物,获国际配售13.5倍认购外,其余创新药标的国际配售遇冷,普遍在1.0-1.1倍认购,机构的谨慎源于对管线“硬核程度”的严格筛选。与之形成鲜明对比的是,散户对创新药标的展现出“标签化追捧”。药捷安康以3419.9倍HKPO认购成为板块最高,派格生物医药743.8倍紧随其后。这种狂热本质是“概念套利”——散户将“创新药”标签等同于“高增长”,却忽略管线失败率超70%的行业现实。

港交所18A规则允许未盈利生物科技企业上市,本意是为创新药开辟融资通道,但市场衍生的“标签化打新”风险不容忽视。尽管HKPO端狂热推升短期后市涨幅,但长期表现最终需业绩买单。

工业材料等板块IPO颓势 募资认购收益全面遇冷

在A to H、消费、医疗医药等新经济赛道的狂欢图景中,工业、材料、信息技术、金融板块尽显颓势。从供给维度看,四大板块合计贡献19单IPO,占上半年总数的45.2%,但实际募资规模仅130亿港元,占比约12.2%,亿级迷你项目扎堆,呈现 “数量占半壁,募资拖后腿” 的尴尬格局;认购维度上,除少量标的蹭 “科技概念”偶获散户爆炒之外,多数项目HKPO认购较低,国际配售倍数普遍低于2倍,机构“用脚投票”的姿态极为鲜明;收益维度更显割裂,上市首日平均涨幅仅3.2%,上市至今平均涨幅仅2.1%。

这种分化的本质,是资本对 “强增长信号”的极致追逐,与对 “弱增长逻辑”的本能疏离。若这些板块无法向市场清晰传递“增长确定性”——无论是技术突破、模式革新还是全球化故事,恐将长期在核心赛道的阴影下徘徊,沦为港股IPO市场的 “沉默背景板”。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...