摘要:

...

摘要:

...

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

7月4日,上市首日破发,截止发稿跌0.25%,报59.85元。

此前,安井食品(02648)公布配发结果,公司全球发售3999.47万股H股,香港公开发售占30%,国际发售占70%。最终发售价为每股60港元,全球发售净筹23.02亿港元。安井食品保荐人为高盛、。

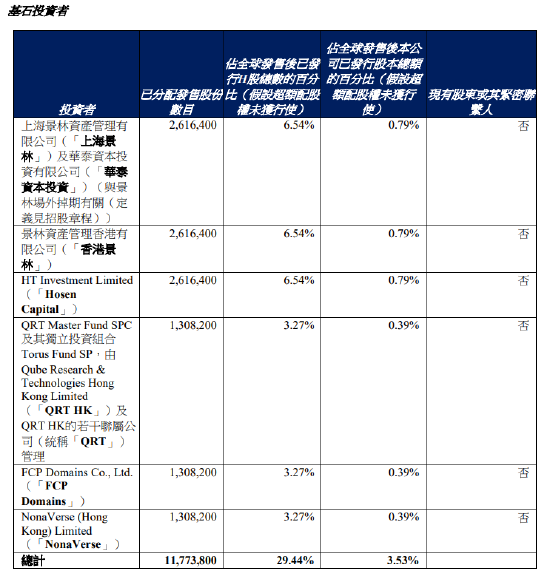

基石投资者方面,共有6家基石投资者参与,分别为上海景林资产管理有限公司及华泰资本投资有限公司(与景林场外掉期有关)、景林资产管理香港有限公司、HT Investment Limited(“Hosen Capital”)、QRT HK及其若干联属公司(统称“QRT”)管理FCP Domains Co., Ltd.、NonaVerse (Hong Kong) Limited,合计已分配发售股份数目为11,773,800股,占全球发售股份总数的29.44%,占全球发售完成后公司已发行股本总额的3.53%(假设超额配股权未获行使)。

可以看出,景林两家公司合计认购523.28万股,耗资3.1397亿元,已经浮亏。

业绩增长瓶颈凸显,董高监薪酬上涨

作为速冻食品行业龙头,安井食品近三年营收增速已逐渐放缓。2022年—2024年,公司营收分别达到121.8亿元、140.5亿元、151.3亿元,但增速却从对应的31.39%降至15.29%,再到7.7%。归母净利润增速下滑更为明显,从61.37%、34.24%断崖式滑落至0.46%,已几近停滞。今年一季度,安井业绩进一步承压,营收同比下降4.13%,归母净利下滑10%。

数据显示,2022年,公司董高监薪酬总额为1207.87万元,次年突然飙升60%至1936.61万元,2024年继续升至1973.22万元,两年间薪酬总额增长63.4%。经计算,2024年董高监人均薪酬达131.55万元,较2022年的92.91万元上涨超四成。

A股六成中小股东的反对赴港上市

尽管港股暗盘表现积极,但A股市场对安井食品的反应较为复杂。自2024年10月8日股价为105.5元以来,A股股价持续回落,截至2025年7月3日收盘价为77.67元,跌幅达19%。

在港股上市议案的表决中,安井食品获得了70.63%的赞成票,但仍有28.78%的股东投了反对票,其中持股5%以下的中小股东中,超过六成持反对态度。主要原因在于港股上市可能带来A股股东权益的稀释风险,以及对公司估值和市场表现的担忧。

食品安全问题频发

2025年以来,安井食品陷入多起食品安全投诉事件中。黑猫投诉 平台显示,消费者在抖音、美团优选、拼多多等多个平台购买的安井产品中,发现异物、包装破损、发霉等问题。其中,“速冻丸子塑料异物”事件引发广泛关注,涉事商家以“已开封无法核实”为由拒绝赔偿,仅退还12元费用。

这些问题反映出公司在生产环节质量把控存在漏洞,以及渠道管理方面的风险。食品安全问题对公司业绩和品牌形象的潜在影响巨大,机构研报多次提示“食品安全风险可能冲击市场信心”。尽管安井食品强调生产流程合规,但投诉事件在多平台的扩散,已对消费者信任造成实质性损害,进而可能影响其市场份额和销售业绩。

行业竞争愈发激烈

当前,速冻食品行业集中度较低,新兴品牌不断涌现,并通过低价策略抢占市场份额。安井食品不仅要面对、等传统同行的竞争,还要应对餐饮品牌、渠道商超自营等新入局者的挑战。市场竞争的加剧导致价格战难以避免,这对安井食品的利润空间造成了挤压。

与此同时,公司需要在维持产品性价比优势的同时,投入大量资金进行高端化转型的研发和营销,进一步增加了运营成本和压力。例如,在预制菜领域,随着行业热度上升,资本加速进入,供给端快速扩容,像小龙虾等产品价格持续下行,企业经营压力陡增。安井食品主要产品的价格也出现了不同程度的下滑,2022年至2024年9月,速冻调制食品的平均销售价格从1.4万元/吨下滑到1.36万元/吨;速冻面米制品的平均销售价格从1.07万元/吨下滑到1.01万元/吨;速冻菜肴制品(预制菜)的平均销售价格从2.03万元/吨下滑至2024年前9月的1.79万元/吨。

新品增长动能不足

曾拉动业绩增长的预制菜业务,如今也明显乏力。2022年,公司陆续收购新宏业和新柳伍,开展预制菜业务。当年预制菜业务便超越速冻面米制品,成为第二大业务,收入翻了一倍多至30.24亿元;2023年、2024年该业务增速29.84%、10.76%,按年放缓。

海外拓展困难重重

面对竞争白热化的国内市场,安井食品试图走向海外寻求新的增量市场。其赴港IPO的目标之一便是加快国际化战略及海外业务布局,增强境外融资能力。但食品企业出海面临诸多挑战,食品具有显著的地域消费特点,不同国家和地区人们的饮食习惯、消费意愿差异很大。

目前,安井食品境外市场贡献的业绩有限。今年一季度,公司实现营收36亿元,其中境外收入仅3980.31万元,占比仅1%,且同比还下降3.1%。有投资者质疑这与公司积极布局海外市场相悖。招股书显示,公司近三年海外收入的占比始终徘徊在1%左右,主要依赖欧美市场,唯一的海外生产基地还位于英国。

尽管公司明确了两条国际化道路,即本土生产产品出口海外以及在当地建立供应链、企业和渠道,但要在海外市场打造品牌知名度、建立销售渠道以及适应当地消费习惯并非易事。此外,海欣食品、思念食品、、等同行也在布局海外,海外市场的竞争同样激烈。

渠道管理存在隐忧

2022-2024年,公司经销商分别新增336家、454家以及499家,但终止合作的经销商数量分别为152家、326家、446家。每天新增一家经销商的同时,几乎同时也有一家经销商退出。

安井食品解释称,这些经销商退出的原因包括改变业务发展方向、退出市场、未按规定交易、未遵守管理政策或未达到预期销售表现等。但大量经销商的退出,仍反映出公司在渠道稳定性维护以及经销商激励等方面可能存在不足,这对公司产品的市场推广和销售持续性带来了潜在风险。

综合来看,面对竞争加剧、业绩压力和估值折价等问题,安井食品在港股上市后的表现仍有待观察。投资者需密切关注其业绩变化、新品研发及市场竞争格局的演变,以便做出更合理的投资决策。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...