摘要:

...

摘要:

...

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

7月3日,拨康视云-B港股上市首日破发,截至发稿,跌38%,成交额3.17亿港元。总市值52亿港元。

拨康视云发行价10.1港元,发行股数为6058.2万股,募集资金总额为6.12亿港元,减去上市费用0.9亿港元后,所得款项净额为5.22亿港元。

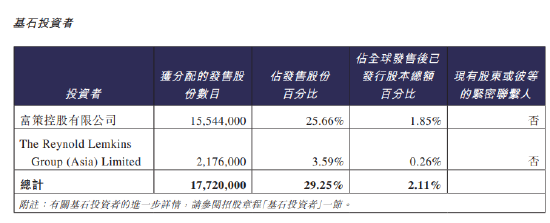

基石投资者方面,有富策控股有限公司和瑞凯集团,分别认购1554.4万股和217.6万股,分别占发售股份百分比为1.85%和0.26%,占全球发售後已发行股本总额百分比分别为1.85%和0.26%。即富策控股斥资约1.5699亿港元,瑞凯斥资约2197万港元。

截至发稿,富策控股浮亏5600万港元,瑞凯集团浮亏791万港元。

资料显示,富策控股为2014年10月15日在香港注册成立的投资控股公司,由龚虹嘉间接全资拥有。龚虹嘉及其家族位居2023年福布斯中国内地富豪榜第24名。资料显示,龚虹嘉,1965年出生,创始人。他现任董事长、富荣科技有限公司董事、杭州富信掌景科技有限公司董事长、富年科技有限公司董事会主席、深圳创新谷投资管理有限公司董事、富策控股有限公司董事、创嘉创投有限公司董事等。

仍处于临床阶段,尚未实现盈利

拨康视云是一家临床阶段的眼科生物科技公司,目前尚未推出商业化产品。2022年、2023年公司均无产品销售收入,仅获得少量其他收入。2024年,公司首次产生收入,约为1000万美元,但全年仍录得净亏损9913万美元。公司目前的财务状况表明其仍处于高投入的研发阶段,尚未形成稳定的盈利模式。

从财务数据来看,拨康视云面临着较大的盈利压力。2022年至2024年,公司年内亏损分别为6683.8万美元、1.3亿美元和9913万美元,合计2.96亿美元(约21.3亿元)。其收入主要来源于2024年与参天制药株式会社订立的许可协议获得的1000万美元首付款,收入结构单一,尚未实现商业化产品的大规模销售盈利。

同时,公司资金消耗较快。截至2024年12月末,公司现金及现金等价物余额为3486万美元,若按2024年全年现金消耗率的1.5倍测算,该资金仅能维持约10个月。到2025年4月30日,现金及等价物已缩减至2234万美元,还新增了303.8万美元短期银行借款。投资者对于公司能否在资金紧张的情况下顺利推进研发并实现盈利心存疑虑,这也影响了他们对公司股票的信心。

行业竞争激烈

拨康视云所处的眼科创新药赛道竞争异常激烈。其核心产品CBT-009用于治疗青少年近视,然而的阿托品滴眼液凭借“近视神药”概念已形成市场影响力,齐鲁制药、兆科眼科等竞争对手也实力强劲且占据市场先机。CBT-009在中国的第3期临床试验预计于2025年底前启动,2029年完成,相比竞品将晚4年进入市场,这一时间差使其商业化前景面临较大挑战。

另一核心产品CBT-001虽为潜在同类首创候选药物,用于治疗翼状胬肉,但也面临着苏州瑞蒙制药等公司产品的竞争。此外,部分产品针对的市场规模相对较小,如治疗睑板腺功能异常相关干眼症的CBT-006,预计2028年全球市场规模才37.8亿美元,市场空间有限也会影响投资者对公司未来业绩增长的预期。

核心产品尚需等待审批

拨康视云的核心产品CBT-001和CBT-009分别针对翼状胬肉和青少年近视。CBT-001已在美国和中国进入第III期临床试验,CBT-009则已完成第I/II期临床试验,并计划于2025年向美国食品药品监督管理局(FDA)提交新药临床试验申请。然而,这些产品的商业化仍需等待监管审批,存在较大的不确定性和时间成本。

高管高薪引发的质疑

在公司持续亏损、资金链紧张的背景下,拨康视云高管的高薪问题备受关注。2022年至2024年,创始人倪劲松薪酬总计分别为80.1万美元(约574万元)、894.1万美元(约6413万元)、713万美元(约5113万元),合计1.2亿元。即使剔除股份等支付部分,倪劲松的薪资也分别高达75.8万美元(约543万元)、216.2万美元(约1549万元)、89.8万美元(约643万元),合计约2735万元,显著高于行业头部企业掌舵者。这种薪酬与业绩的倒挂,引发了市场对于公司治理和股东利益平衡的质疑,可能导致部分投资者对其股票持谨慎态度。

研发风险与不确定性

作为临床阶段的生物科技公司,拨康视云的研发风险较高。其多款产品尚处于临床试验阶段,从实验室到市场,不仅需要攻克技术难关,还面临着漫长的审批流程和严格的监管要求。例如CBT-009并未在国内开启临床试验,而是在澳大利亚及美国,美国尚无获批用于治疗青少年近视的阿托品药物,其能否获批存在一定的不确定性。研发过程中任何环节的失败或延误,都可能影响公司的业绩和发展前景,这使得投资者在投资时更加谨慎,进而对股价产生负面影响。

综上所述,拨康视云上市股价破发是多种因素共同作用的结果。虽然公司拥有八条创新药管线,在眼科领域有一定的发展潜力,但在当前港股市场环境下,面对自身盈利压力、高管薪酬争议、激烈的行业竞争以及研发风险等诸多挑战,若想在资本市场上获得投资者的认可,还需尽快推进研发进程,实现产品商业化落地,用业绩来证明自身价值。

声明:本文由AI大模型生成。市场有风险,投资需谨慎

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...