摘要:

...

摘要:

...

作者:冯冰 从业资格证号:F3077183 投资咨询证号:Z0016121

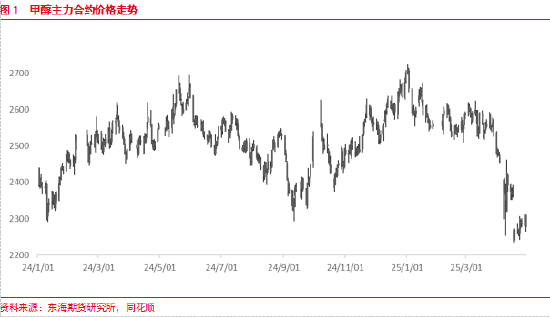

1.行情回顾

6月2509合约冲高后回落。月初因为“限船龄”影响,市场对于流通货源紧张问题较为担忧。月初价格企稳重心抬升,最低6月3日2193元/吨,随后重心上移, “伊以冲突”爆发后,6月13日甲醇2509合约大幅拉涨,伊朗甲醇装置大面积停产消息席卷市场,在基本面和市场情绪推动下,持续上行突破,直逼上半年高点,最高6月23日2588元/吨,伴随停火谈判,地缘冲突缓和,价格冲高后回落,叠加伊朗装置重启,2509合约跌至2400元/吨附近。

2.基本面分析

2.1.检修近尾声,供应逐渐恢复

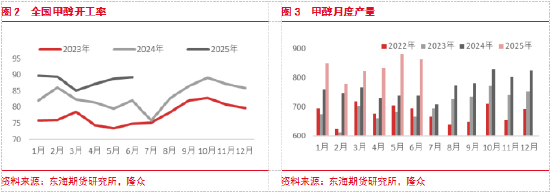

据隆众资讯数据显示,6月我国甲醇装置产量为862.26万吨,较上月减少21.07万吨(生产天数少一天),环比-2.39%。甲醇产能利用率89.28%,环比+0.59%,同比+8.48%,处于历史高位。

7月以来,国内甲醇行业已有多家龙头企业陆续公布检修计划,包括新疆广汇120万吨/年、内蒙古易高30万吨/年、榆林兖矿一期60万吨/年、内蒙古新奥一期60万吨/年以及延长中煤二期180万吨/年等重点装置。此次集中检修将导致各区域现货供应呈现结构性收紧,考虑到当前检修规模及持续时间,7月供应压力有一定缓解。但整体国产供应持续高位。

2.2.进口环比下调

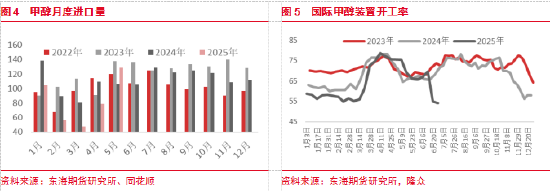

隆众资讯数据显示:2025年5月份我国甲醇进口量在129.23万吨,环比上涨64.06% 。2025年1-5月中国甲醇累计进口量为415.71万吨,同比下跌20.75%。

5月海外甲醇装置整体运行负荷维持中高位,月均平均开工接近70%,部分时段开工率接近80%,叠加前期合同货集中装船,导致5月实际发往中国的甲醇货量较为充裕。受此影响,预计6月我国甲醇进口量初步预估约125-130万吨,仍处于年内偏高水平。

7月我国甲醇进口量预计将出现一定回落,主要受伊朗地区部分装置突发安全问题停车影响(如ZPC、Marjan等装置运行负荷下降)。不过,6月下旬已有装置重启,同时由于6月伊朗库存货源仍有部分延迟装船,叠加非伊货源发运量有所提升,预计整体进口缩减幅度相对有限。初步预估7月甲醇进口量仍将维持在120万吨左右的较高水平,关注伊朗装置运行状态和发货情况,进口有不及预期的风险。

2.3.需求预计走弱

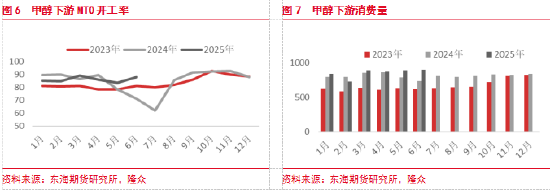

6月整体下游需求超预期,烯烃高需求提升,传统需求稳中偏强。

6月甲醇下游传统需求维持尚可,金联创数据显示:传统下游加权开工增 1.84%至 50.68%。甲醛行业当前开工率维持在30%左右,受6月末南方雨季影响,部分企业生产受限,预计月开工将呈现先抑后扬态势;醋酸行业保持高位运行,开工率超过90%,7月暂未听闻装置检修计划,需重点关注上海及新疆新建装置的投产进度。

6月甲醇下游MTO/MTP 开工88.22%,环比提升4.56%。华中地区主要装置计划进行为期50天的检修,华东地区装置检修计划尚未最终确定。7月MTO/MTP开工预计下滑。

在烯烃装置集中检修与传统需求季节性走弱双重因素影响下,7月甲醇下游需求预计将呈现回落态势,市场供需格局或转向宽松。后续需重点关注新建装置投产进度及检修计划的执行情况。

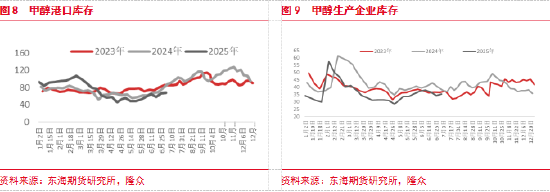

2.4.库存上涨

6月底整体库存水平102万吨左右,环比5月底上涨10万吨左右,其中港口累库约12万吨左右,内地库存下降2万吨左右。

6月港口甲醇实际到港量超预期,主要受内地与港口套利窗口打开的影响。随着价格上涨,内地货源向港口流通积极性提升,同时高价部分抑制了下游需求,导致港口库存有所累积。然而,由于货权集中,市场流通货源偏紧,太仓纸货基差仍持续走强。内地方面,需求整体平稳,部分货源转口至港口,使得内地库存小幅回落。

展望7月,港口库存变动将主要取决于烯烃装置的运行情况。若华东、华中等地烯烃装置检修计划兑现,港口可能出现阶段性累库;否则,供需或维持相对平衡状态。内地市场方面,甲醇开工率预计小幅回落,叠加传统需求淡季影响,整体供需或同步走弱。综合来看,7月甲醇整体库存或呈现小幅上升趋势,需重点关注烯烃装置的检修动态及新产能投放节奏。

2.5.成本稳中偏强

价格相对稳定,据同花顺数据显示:6月1日,内蒙古乌海5500大卡动力煤价格为475元/吨,截止6月30日,价格上涨5元/吨,报480元/吨。

动力煤库存偏高,供应仍然保持高位,进口补充较多,若后续需求释放力度增强,叠加环渤海港口库存持续去化,煤价或存在阶段性小幅上涨可能,但受制于整体供需环境,大幅上行空间仍较为有限。

3.总结

6月甲醇市场呈现“高产量、高进口、强烯烃、强传统”供需双强格局,港口流通库存紧张支撑价格,伊朗装置停车以及地缘政治事件驱动影响下,市场诸多情绪高涨,导致甲醇在1-4月经历去库下跌后6月出现累库上涨的“现实与预期博弈”经典局面,盘面更多驱动受预期指导定价。

7月烯烃检修叠加传统需求淡季,需求预计回落;若伊朗供应恢复,港口或进入累库阶段 。短期受低库存及进口不确定性支撑,但中长期需警惕MTO利润压缩及煤炭价格进一步走弱风险。整体呈现区间震荡格局,基本面有恶化趋势,警惕“供给侧”影响。

操作建议:关注MA2509合约反弹后做空机会

风险:内地甲醇装置意外检修, MTO开工超预期,伊朗装置推迟重启。宏观、、关税、政策风险等

重要声明

本报告由东海期货有限责任公司研究所团队完成,报告中信息均源于公开可获得资料。东海期货力求报告内容的客观、公正,但对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的观点、结论和建议等全部内容只提供给客户做参考之用,并不构成对客户的投资建议,也未考虑个别客户特殊的投资目标、财务状况或需要,客户不应单纯依靠本报告而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容所导致的任何损失负任何责任,交易者需自行承担风险。本报告版权仅为东海期货有限责任公司研究所所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布,如引用、转载、刊发,须注明出处为东海期货有限责任公司。

还没有评论,来说两句吧...