摘要:

...

摘要:

...

【20250702】云评论:期货为啥突然大涨?

观点小结

从母猪存栏以及仔猪出生数据的生产周期推导,三季度及四季度商品猪供应较为充裕,因政府引导,6月初集团企业有降重计划,出栏体重持续回落,现货价格跟随震荡回调,但6月末7月初集团企业再度缩量,以及部分二育进场,现货价格再度持续反弹。在较大的基差推动以及体重得到一定程度消化的乐观情绪下,市场对悲观预期有所缓解,为今日期货主力合约大上涨垫定了逻辑以及情绪基础。

从往年规律来看,近几年二育一般在二季度中段或者三季度初启动,主要跟8月下旬需求端逐步回暖有关。今年虽然期货市场较为悲观,但现货市场较为坚挺,在有利润的情况下,养殖户对未来的悲观预期要低于资本市场,这也是前两日现货价格持续上涨,但期货反而回落的原因。今日现货价格继续上涨,在新进场的资金推动以及压抑情绪释放的配合下,突破重要压力关口后继续上涨,因此今日上涨更多是期货端对现货补涨以及对年度规律性上涨周期的期待。

短期内市场看涨预期较强,预期上方仍有些空间,但从中长期来看,虽然6月集团企业降了些体重,但并未达到预期。随着现货价格走高,集团企业暂缓降体重计划,出栏节奏也将变慢,加上近期二育进场以及散户随现货价格上涨,压栏意愿增加,这都将增加后续的供应压力,在后期商品猪数量供应较为充裕,体重增重空间被提前透支的情况下,难以走出超预期的乐观行情,因此需要提防期现价格冲高回落,主力合约关注前方整数关口压力。

1 出栏节奏变缓,现货价格持续上涨

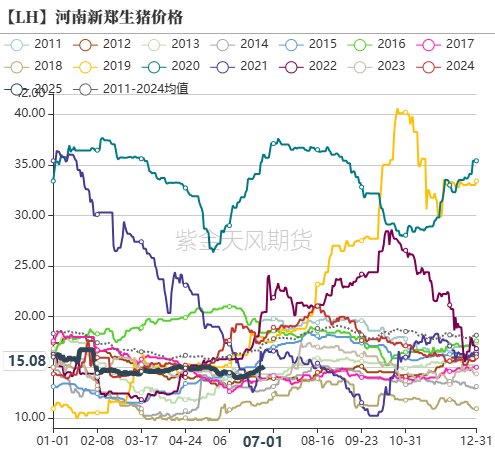

目前虽然还是需求淡季,但因养殖端以及集团企业出栏月初缩量,加上部分二育进场,出栏节奏变缓,屠宰企业出栏有些受阻,现货价格反弹幅度较大。截止到7月1日,河南地区现货均价上涨15.1元/公斤,较上周同期上涨0.3元/公斤,在现货价格并没有带动期货价格反弹,2509合约突破14000关口。

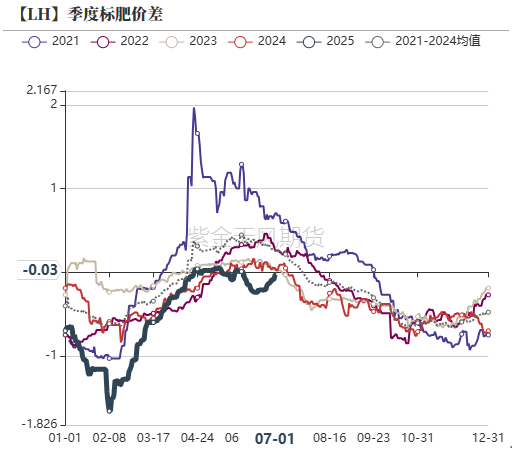

截止到7月1日,全国标肥猪价差均价-0.03元/公斤,较6月中旬低点缩窄0.2元/公斤。6月下旬以来标肥价差再度缩窄,主要是部分二育进场,集团企业降重计划暂缓,减缓了标猪的出栏节奏,标肥价差再度缩窄。

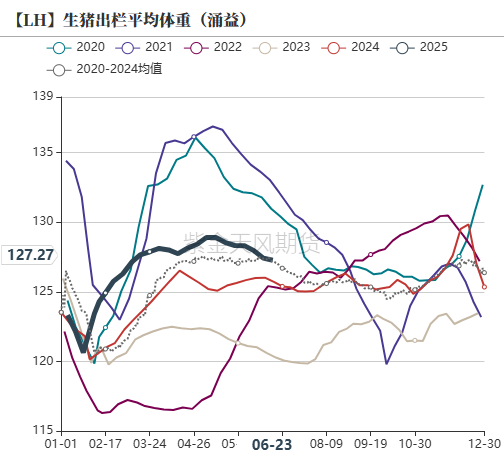

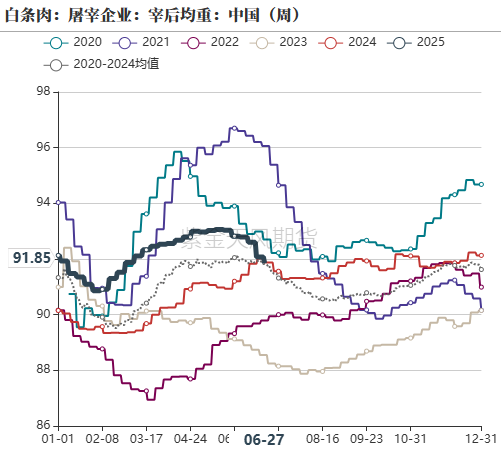

从出栏体重数据来看,三方咨询机构的商品猪出栏体重数据及农业农村部宰后体重数据呈现持续下跌趋势,5月出栏体重下降主要是大体重商品猪持续出售导致的出栏体重持续下降,而6月出栏体重下降,主要是集团企业进入降体重计划。本周随着现货价格再度回暖,集团企业降体重意愿下降以及二育逐步进场,预期短期出栏体重或将止跌企稳。

图1:河南地区生猪均价

2 母猪产能相对稳定,仔猪补栏充裕

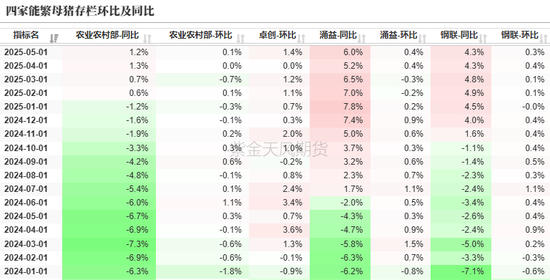

统计局等五部联合发布2024年5月末能繁母猪存栏4042万头,月度环比增加0.1%,同比增加1.2%;钢联数据显示5月能繁母猪存栏量为环比上涨0.32%,同比上涨4.3%,涌益数据显示5月能繁母猪存栏量环比上涨0.45%。从统计局季度数据来看,1-5月份能繁母猪存栏数据相对其他咨询机构数据是相对偏低的,从趋势来看,去年7月之后能繁母猪环比增幅下滑的趋势,但整体产能依然呈现持续增加的趋势,加上生产性能整体环比增加,因此三季度商品猪的供应较为充裕。

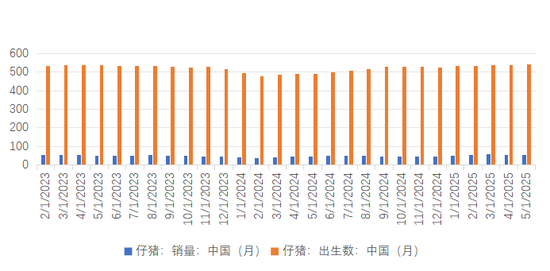

钢联样本企业调查数据显示,2025年5月仔猪出生量543.39万头,环比增加1.2%,同比增加9%,仔猪环比销量减少1.17%。2025年2月以来仔猪销售利润可观,生猪配种水平及管理水平以及防控意识较高,疫情相对稳定,因此2025年以来仔猪出生量持续增加,并远高于去年同期。2025年2月以后出生的仔猪对应的是8月之后出栏的商品猪,从仔猪的环比增量来看,三季度可出售商品猪数量整体呈现环比增加的趋势。

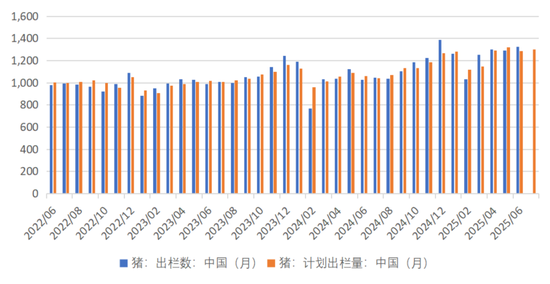

钢联的数据显示,6月样本规模化企业计划出栏1284万头,实际销售1322万头,完成率103%,6月出栏计划超额完成主要是因集团企业及规模化企业有出栏降重操作。根据生产周期推算,规模化企业7月应出栏商品猪量较6月实际出栏量环比下降,加上7月集团企业并无降重计划以及部分二育进场,预期7月实际出栏量环比小于6月商品猪出栏量。

图5:农业农村部以及其他三家母猪存栏环比以及同比

3 屠企开机率持续回落

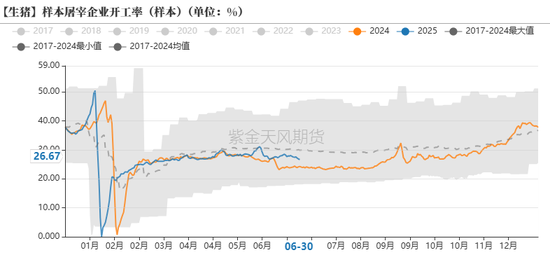

截止到7月1日,屠宰企业开工率26.22%,较6月中旬下跌1个百分点,较去年同期高2个百分点。6月中旬以来屠宰企业开机率以及日度屠宰量整体呈现持续下降趋势,这主要是6月中旬以来现货价格持续走高以及高温高湿季节是猪肉需求淡季。正常来说,屠宰企业开机率或者说需求端逐步走高,是在8月中旬以后,这也是为什么近期有二育逐步进场的原因。

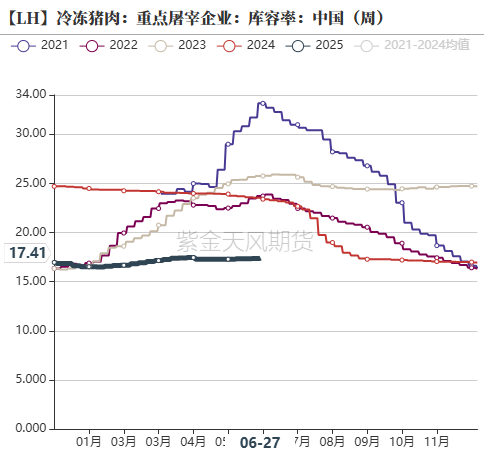

截止到6月20日国内重点屠宰企业冻品库容率为17.35%,较上周同期上涨0.03个百分点。目前冻品库存整体水平仍处在近几年同期低位,主要是市场对未来生猪价格并不看好,而且屠宰利润并未有效改善,加上即将进入夏季,储存成本增加,即使现货价格接近成本价,但屠宰企业分割入库意愿并不强,库存环比增量较小。长远来看较低的冻品库存会对猪肉价格有一定的支撑,但需屠宰企业认为猪肉价格跌至可以分割入库成本,并对预期相对乐观,或者说低冻品库存只对猪肉价格很低时支撑才会明显。

图8:屠宰企业日度屠宰量

4 基差同期高位

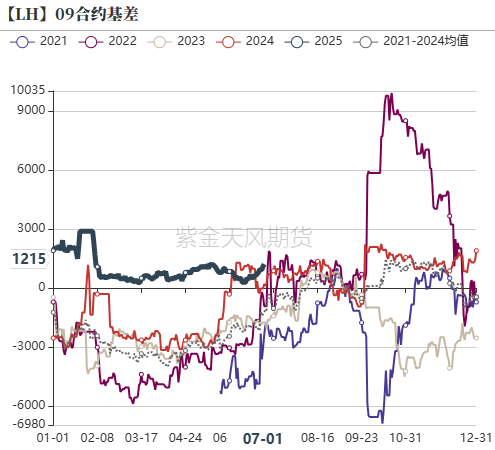

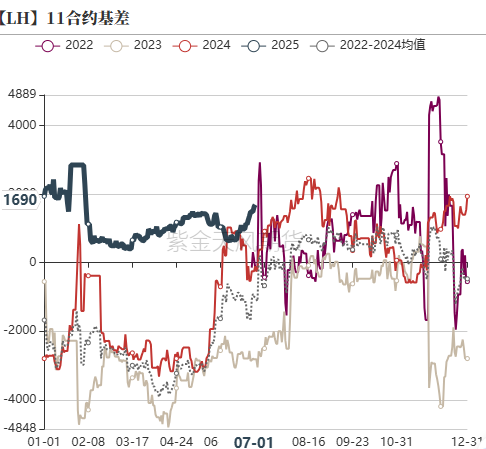

因市场预期三季度供需宽松,对三季度生猪价格预期较低,因此二季度以来LH2507合约以及LH2509合约价格呈现持续贴水。本周LH2507合约进入交割月,按最便宜交割原则,截止到7月1日,可交割区域的现货价格最低是在四川地区,全省现货均价在14.5元/公斤左右,加上100元/吨的贴水以及除去交割费用,LH2507合约存在一定的套利空间。从往年数据来看,LH2509合约以及LH2511合约基差处在历史同期最高,今日LH2509合约大幅上涨,基差有所回落,但依然处在同期高位,而LH2511合约的基差再度扩大。近期降重预期下降以及二育进场增加后续的供应压力,一定程度透支了未来的上涨空间,但LH2511合约毕竟处在需求旺季,盘面大幅贴水,大部分利空已经兑现,后期即使在二育推动生猪现货价格上涨,联动生猪期货盘面整体走高,或者三季度后半端二育受限,政府调控生猪产能的角度,LH2511合约上方仍有些空间。

图10:2509及2511合约基差

作者:姜振飞

期货从业证号:F03128007

交易咨询证号:Z0020222

联系方式:jiangzhenfei@zjtfqh.com

还没有评论,来说两句吧...