摘要:

...

摘要:

... 来源:尺度商业

文 | 张佳儒

无商业化产品、无收入、无利润,这样的“三无”公司能在A股上市吗?答案是肯定的,科创板第五套上市标准为这类企业开辟了通道,企业可以通过“市值+研发”指标完成上市。

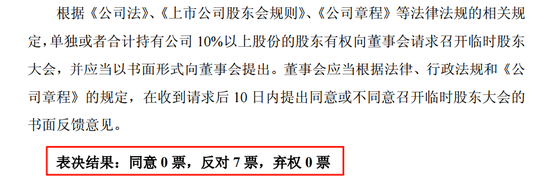

7月1日,一家采用科创板第五套上市标准的IPO企业将上会审核,引起了广泛关注。自2023年6月,登陆科创板后,科创板第五套上市标准暂停至今已近两年时间。

即将上会的叫武汉禾元生物科技股份有限公司(以下简称“禾元生物”),凭借“稻米造血”核心技术,禾元生物收获广泛关注,但因为产品尚未开展商业化,公司持续亏损。

科创板上市融资,对于禾元生物来说,堪称是关乎“存续命脉”的一战。

根据招股书,2024年末,禾元生物货币资金缩水至1.6亿元,预计近两年研发投入均在1亿元至2亿元之间。

与此同时,禾元生物核心产品HY1001预计将于近期获批上市,与之商业化配套的植物源重组人血清白蛋白产业化基地建设项目正在建设,该项目投资总额19.09亿元,项目需依赖科创板上市融资方能落地。

从 2022 年 12 月首次递交上市申请至今,禾元生物筹备科创板上市至少两年半。如今,站在上市审核的关键节点,禾元生物能一鼓作气完成上市融资,顺利跨越“存续大关”吗?

武大教授创业,

押注“稻米造血”,盈利迎来曙光?

很多人知道禾元生物,是从央视新闻的一则报道开始的:

“我们把稻谷当一个生物反应器,说的更直白一点,就是一个蛋白质生产车间。把人的基因植入水稻里面,在稻米里面生产人的血清白蛋白,有些‘借腹生子’这么一个概念”。

报道中科普“稻米造血”原理的,正是禾元生物实控人、董事长兼总经理杨代常。根据招股书,杨代常武汉大学博士研究生学历,分子遗传学专业,曾在武汉大学生命科学学院遗传学系任教授。

基于“稻米造血”技术,禾元生物核心产品 HY1001(重组人白蛋白注射液)已完成国内III期临床试验,适应症为“肝硬化低白蛋白血症”,研究结果显示其已达到预设的主要和次要临床研究终点,展现出良好的安全性。

禾元生物表示, HY1001预计在近期获批上市。

一旦核心产品获批上市,那么,禾元生物的盈利曙光是否已现?

根据招股书,禾元生物核心产品未商业化,当前营收来源于销售药用辅料、科研试剂及其他产品的收入及少量技术服务收入,归母净利润长期亏损。

2019年至2024年,禾元生物分别亏损4993.57万元、5335.16万元、1.34亿元、1.44 亿元、1.87 亿元和 1.51 亿元,合计亏损7.19亿元。

禾元生物将盈利希望押注于核心产品 HY1001,预计HY1001上市后实现快速放量销售,为公司带来强劲的业绩和充裕的现金流。

不过,禾元生物也坦言,获批上市只是药品商业化的起点,在满足多个测算假设的前提下,预计2027年实现盈利。

禾元生物的测算假设包括:拥有充足的资金用于在研项目的开展;募投项目得以顺利实施,产业化基地建设进度符合预期;HY1001获批上市后商业化进展情况符合预期等等。

HY1001 的研发成果与即将获批的节点,成为禾元生物科创板融资的核心筹码。这不仅关乎产品本身的商业化价值,更直接影响资本市场对企业的估值判断。

HY1001若能成功上市并站稳脚跟,也将为后续第二、三款产品 HY1002、HY1003 的研发与推广奠定基础。

目前,禾元生物拥有8个在研药品管线,6个产品已处于临床研究阶段,HY1002及 HY1003预计在2027年获批上市。

根据公开信息,HY1002及HY1003适应症分别为轮状病毒引起的儿童感染性腹泻与AATD(抗胰蛋白酶缺乏症)引发的肺气肿,两款产品关注度不及 HY1001。

对于面对资金压力与盈利困境的禾元生物而言,此次科创板募资,或将成为决定企业“存续命脉”的关键战役,不容有失。

货币资金仅1.6亿,

19亿项目在建,急叩科创板大门求“输血”

从财务数据来看,禾元生物的资金状况不容乐观。2022年6月末,禾元生物账面货币资金余额合计6.54亿元,2022年至2024年末,货币资金分别为3.88亿元、2.36亿元和1.6亿元,资金储备明显减少。

与此同时,禾元生物在研发与产业化进程中的资金投入开销巨大,比如 HY1001商业化的关键项目—— 植物源重组人血清白蛋白产业化基地建设(以下称“基地建设项目”),更是资金消耗的“主力军”。

根据招股书,该项目投资总额19.09亿元,拟新建年产120吨 OsrHSA原液 cGMP智能化生产线及其配套工程设施,已于2024年9 月开工建设。

在与投资机构对话时,杨代常表示,基地建设项目计划在2026年完成建设并在2027年进入商业化运营。

此前,禾元生物已于2023年建成年产10吨OsrHSA原液及制剂cGMP智能化生产线。公司表示,其产能远远无法满足现有的市场需求,公司急需新建更大的生产场地。

显然,以目前仅 1.6 亿元的货币资金,与基地建设项目所需十几亿资金相比,缺口巨大,禾元生物急叩科创板大门求“输血”。

早在2022年,禾元生物就递交了招股书(申报稿),拟募集资金35.02亿元,其中19.09亿元用于基地建设项目。

2025年6月24日的招股书(上会稿)中,禾元生物拟募资额出现缩水,公司拟募集资金24亿元,其中16.58亿元用于基地建设项目。尽管基地建设项目拟投入募资额缩水,但项目投资总额没变,依然是19.09亿元。

此次科创板募资,是禾元生物时隔两年多后的再次尝试,也或将成为公司创立以来最大规模的一次融资。

根据公开信息,禾元生物创立以来有多次融资历程,最大的一笔融资不超6亿元。最后一次融资发生在2022年3月,公司第六次增资,价格为19.24元/股,投后估值51.57亿元。

“研发+估值”是禾元生物冲刺上市的核心。

科创板第五套上市标准对企业的营收、利润及产品商业化程度持包容态度,但要求企业预计市值不低于40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验。

值得注意的是,该上市标准暂停至今已近两年时间。2025年6月18日,在2025论坛上,监管层宣布将在科创板重启未盈利企业第五套上市标准。

作为首家上会的企业,禾元生物被赋予标志性意义,即资本市场对科技创新规律的理解进一步深化,制度适配性进一步增强。从政策环境来看,禾元生物过会几率被市场普遍看好。

一旦顺利过会并完成预期募资,禾元生物紧张的资金链有望得到显著缓解,为其后续的研发与产业化进程注入动力。对于禾元生物IPO后续进展,尺度商业将持续保持关注。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...