摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,酷赛智能科技股份有限公司(下称“酷赛智能”)近日向港交所递交招股书,保荐。

酷赛智能2024年消费类智能手机收入占比高达70.7%,产品结构较为单一。并且,公司消费类智能手机2024年的平均售价在500元人民币左右,属于低端机。酷赛智能业务上的另一大特点是主打出海,2024年境外收入占比高达65%。“低端机出海”行业面临着激烈的市场竞争,酷赛智能与传音、小米等企业相比没有太多竞争优势。

值得一提的是,主打“低端机出海”叙事逻辑的酷赛智能,至今没有获得外部融资,由此可见机构投资者对公司的态度。此外,公司招股书中出现低级笔误,在子公司违规遭监管处罚的表述后,称法律及监管程序可能扰乱公司运营,这种表述的合理性有待商榷。

主打“低端机出海”叙事

招股书显示,酷赛智能成立于2006年,专注于智能手机及主板的研发、设计、制造和销售。公司提供囊括产品定义、研发、供应链管理、制造和售后服务的全方位一站式解决方案。

2023年12月,酷赛智能开始参加A股上市辅导,与民生证券签订协议。2025年1月,酷赛智能终止与民生证券的委聘关系及A股上市辅导。今年6月份,酷赛智能冲刺港股IPO。

2022-2024年,酷赛智能分别实现营业收入17.13亿元、23.02亿元、27.17亿元,2023年和2024年的营收增速分别为34.34%、18.04%;分别实现净利润1.1亿元、2.03亿元、2.07亿元,2023年和2024年的增速分别为84.62%、1.68%。

不难看出,公司2024年的营收增速和净利润增速都已经出现放缓,尤其是净利润增速由2023年的84.62%快速降至1.68%,近乎零增长。

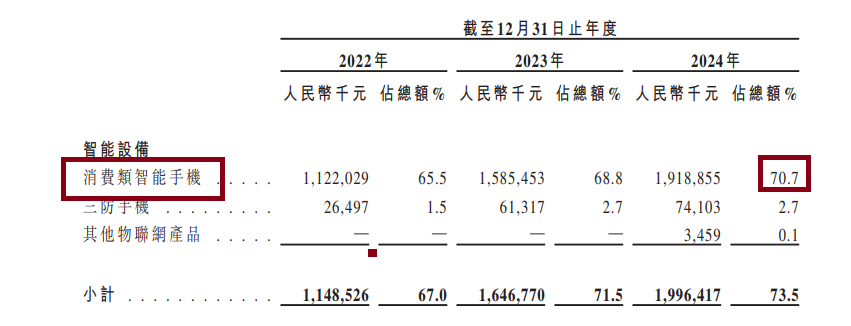

分业务看,酷赛智能智能设备收入分别为11.48亿元、 16.47亿元、19.96亿元,占当期总营收的比例分别为67%、71.5%、73.5%;印刷电路板组件及互联网服务收入占比分别为29.3 %、26.6 %、21.1%。

来源:招股书

来源:招股书智能设备细分业务中,消费类智能手机产品收入最高,分别为11.22亿元、15.85亿元、19.18亿元,占酷赛智能当期总营收的比例分别为65.5 %、68.8%、70.7%。

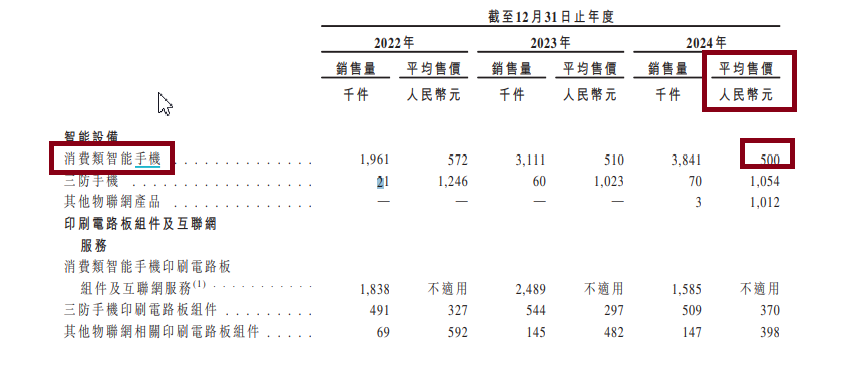

值得一提的是,酷赛智能旗下酷比手机的平均单价较低,2022-2024年的平均售价分别为572元/台、 510元/台、 500元/台,连续走低。

来源:招股书

来源:招股书500元/台的手机属于低端手机,酷赛智能主打低端机策略,该产品的毛利率维持在20%左右,2022-2024年的消费类智能手机产品的毛利率分别为17.6%、21.5 %、18.5%。

酷赛智能业务上的另一大特点是主打出海,2022-2024年,公司在海外地区的收入占比分别超过60.9%、66.8%及65.0%。

未获外部投资

主打“低端手机出海”策略的酷赛智能,面临激烈的市场竞争。目前,、小米(Redmi系列)、OPPO子品牌realme普遍通过本土化适配和成本控制抢占新兴市场。

资料显示,传音控股市场定位为非洲市场主导品牌,主打100美元以下低端智能机和功能机,2024年营收687亿元,净利润55亿元,远超酷赛智能。又比如小米抢占印度市场,在印度低端机型(如Redmi系列)销量第一。再比如OPPO子品牌realme以“敢越级”口号主攻东南亚、南亚等新兴市场,价格亲民且配置较高。

目前的酷赛智能,在营收规模上没有优势,较传音控股相差较远。并且,酷赛智能在海外销售中,没有在某一个特定区域像传音在非洲、小米在印度那样有统治力的市场份额,公司在行业竞争中没有太多优势。此外,公司酷比手机在国内知名度不高,远不及小米、OPPO等。

2024年,酷赛智能南亚市场当年收入为4.74亿元,同比下滑9.88%,接近10%,说明公司在南亚的竞争力有变弱趋势。

在行业竞争极为激烈、在冲刺港股上市的大背景下,酷赛智能竟没有获得外部投资,未来能否在“红海战”中分得一杯羹还有待观察。

来源:招股书

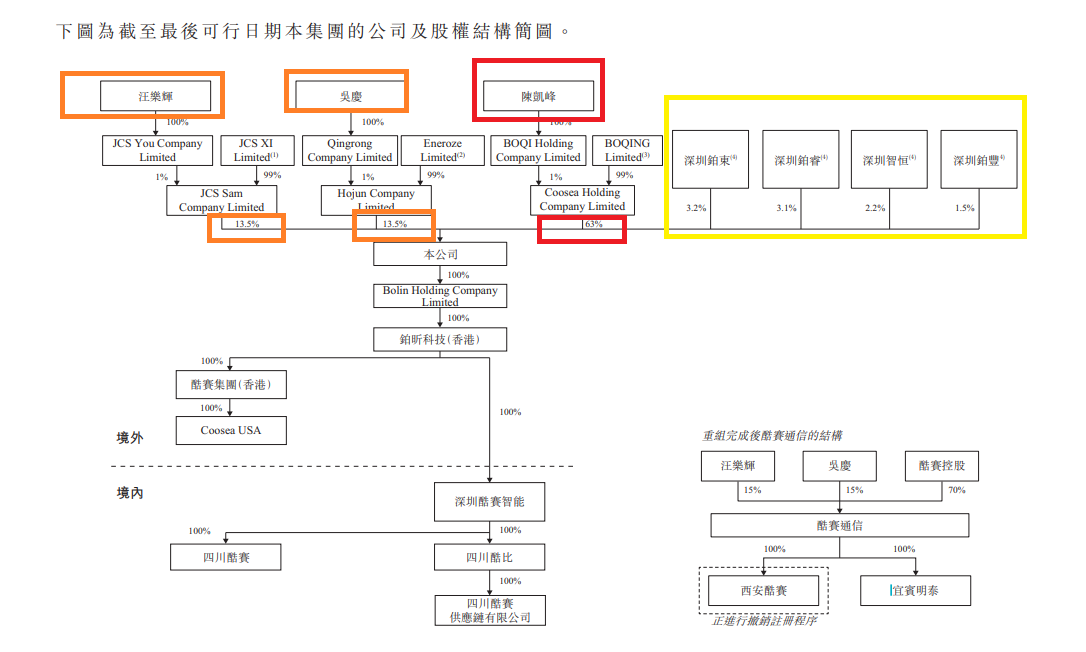

来源:招股书截至招股书披露日,酷赛智能实控人为陈凯峰,陈凯峰通过Coosea Holding Company Limited控制本公司已发行股份总数的63%。除了实控人陈凯峰,酷赛智能两位执行董事兼高级副总裁吴庆、汪乐辉分别控制公司13.5%股份。陈凯峰、吴庆、汪乐辉三人合计控制酷赛智能90%的股份,深圳铂东、深圳铂睿、深圳智恒和深圳铂丰四个员工持股平台合计持有公司10%的股份。

此外,港股投资者偏好高增长、技术领先的企业。酷赛智能应该通过引入长线基石投资者(如产业资本或国际基金)来增强市场信心,并合理定价以避免破发。

称监管程序可能“扰乱公司运营”

申报港股IPO前夕,酷赛智能整合了两家重要的关联企业,一个是四川酷比,另一个是四川酷赛。

2025 年3月7日,深圳酷赛智能以21000万元的代价向酷赛通信收购四川酷比的100%权益,深圳酷赛智能以4600万元向酷赛通信收购四川酷赛的100%权益,上述两笔收购已于2025 年3月18日完成。

来源:招股书

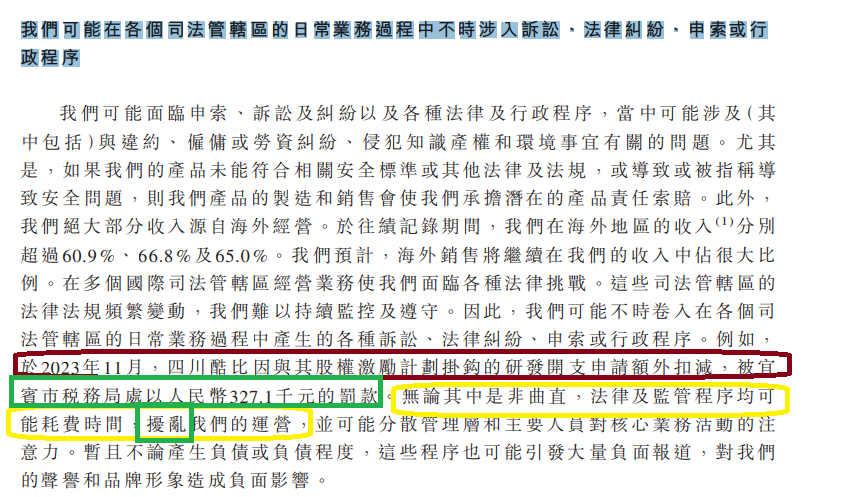

来源:招股书值得关注的是,2023年11月,四川酷比因与其股权激励计划挂钩的研发开支申请额外扣减,被宜宾市税务局处以人民幣32.71万元的罚款。酷赛智能表示,“无论其中是非曲直,法律及监管程序均可能耗费时间,扰乱我们的运营,并可能分散管理层和主要人员对核心业务活动的注意力。”

酷赛智能称法律及监管程序均可能扰乱公司运营的说法有待商榷。如果监管处罚是合法的,那公司的违法行为就应该受到处罚,这对公司合规运营是一个查漏补缺。如果酷赛智能认为监管处罚不合法或不合理,可以申请行政复议或诉讼,但称法律及监管程序可能扰乱公司运营的说法,从逻辑上推导比较牵强,因为没有必然关系。

酷赛智能的招股书还有低级失误,如招股书第12页图表最后一行的“资产总值”,实际上应该是资产净值,独家保荐券商中信证券是否勤勉尽责待考。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...