摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

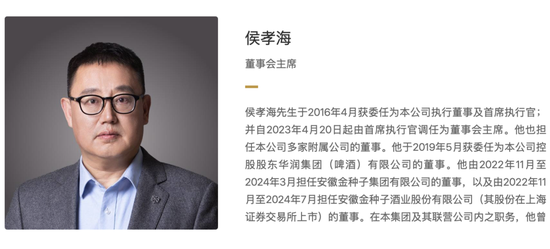

独家|华润啤酒56岁董事会主席侯孝海卸任:不会去喜力,可能当老师!任职9年,公司营业额增长超百亿

红星资本局6月27日消息,今日,华润啤酒(00291.HK)公告,侯孝海辞任执行董事及董事会主席,因有意投入更多时间于个人安排,且不再担任董事会辖下财务委员会主席、执行委员会以及购股权总务委员会各自之成员,自今日召开之董事会会议结束时起生效。

侯孝海辞任后,董事会主席职位将暂时悬空,由华润啤酒执行董事及总裁赵春武暂时承担过渡期间董事会主席的工作及责任,直至本公司委任合适继任人。华润啤酒正物色合适人选委任为董事会主席。

资料配图 图据

对于卸任后的去向,侯孝海告诉红星资本局:不会去喜力啤酒任职,也不会回成都创业,自己可能会当老师。红星资本局了解到,1968年出生的侯孝海已满56岁,异地工作近二十年,因为目前家中老人年事已高,他希望投入更多时间陪伴家人。

据华润啤酒2024年报,侯孝海毕业于中国人民大学统计学专业,此前曾先后任职于首钢总公司、盖洛普、百事集团。

曾带队恢复发展四川市场

利润列各区域公司全国第一

2001年,侯孝海通过社会化招聘,进入华润雪花啤酒。他在华润雪花期间,经历了华润雪花从初创、发展到全国第一的各阶段。他的工作,被评价为在华润雪花并购发展、战略规划、品牌建设、销售管理、产能优化、组织变革、企业文化及喜力合资、做大雪花、做大规模、做大高端、多元化发展等重大战略中,均付出极大努力。

图源:华润啤酒官网

在华润雪花2001年至2007年的并购整合、做大规模阶段,侯孝海负责公司的分销和品牌管理,参与雪花啤酒全国品牌建设。2005年,侯孝海首次提出将“勇闯天涯”作为雪花啤酒的全国性推广活动,并领导实施勇闯天涯探索雅鲁藏布江,成为啤酒行业第一原创性、全国性参与的啤酒推广活动;2006年,侯孝海创造“非奥运营销理论”,并组织实施世界杯营销战役,因此被业界称为“中国非奥运营销第一人”,雪花啤酒也成为非奥运营销的代表品牌,实现了雪花啤酒全国品牌的建设和销量第一的行业地位。

在后续的2008年至2015年,华润雪花啤酒全国发展、做大精制酒阶段,侯孝海从总部管理调到区域市场,在2009年至2010年,制定了贵州五年发展规划,奠定了组织文化和业务管理基础。2012年至2016年,在四川工作期间,侯孝海恢复发展了四川市场,将四川市场重新做到占当地70%的份额,利润为华润啤酒各区域公司全国第一。

侯孝海在华润啤酒四川区域公司开展培训 图源:受访者

提出高端战略

并购喜力、金沙等多家酒企

2016年3月,侯孝海任华润啤酒的CEO和总经理。

出任后,他实施了十大战略变革。2019年,他启动决战高端战略,推出4+4的中国品牌+国际品牌产品矩阵,打造全球品牌和中国品牌高端组合群。同年,侯孝海还主导与喜力集团战略合作,成为亚洲最大的中外啤酒企业并购案。

2021年,华润啤酒开始多元化战略,进军白酒产业,通过持股或控股等方式,先后将山东景芝白酒、安徽业、金沙酒业收入囊中,其中收购金沙酒业成为中国白酒产业最大并购案。

2022年华润啤酒开始产销分离,组织二次转型,解决了公司历史性的“产销不分”的传统管理模式,同时升级信息化战略,打造华润啤酒企业文化,实施总部基地战略,发展成都共享中心运营,建设啤酒小镇,建设雪花总部大厦等。

侯孝海还提出一系列商业理论。2021年,他提出大变局下的“啤酒”理论,明确华润啤酒要做“啤酒新世界的领导者”;2022年中国酒业大会上,侯孝海再次提出“做白酒新世界的探索者”;2023年中国企业领袖年会上,侯孝海进一步提出“消费新世界的春天已经到来”,并提出要构建“产业新世界”。

侯孝海于2023年获得《中国新闻周刊》“年度行业领军人物”,2024年获得“中国经济新闻人物”,同年还获得Thinkers50发布的“leaders 50 全球商业领袖”,在金融杂志《机构投资者》(Institutional Investor) “2024年度亚洲最佳管理团队”评选中第七年蝉联“最佳首席执行官”。

2025年3月,侯孝海获得福布斯“中国大消费年度杰出CEO”。

任职9年

华润啤酒营业额增长超百亿

与他上任前的2015年比较,侯孝海任董事会主席和CEO的9年间,公司营业额增长超100亿元,次高端及以上啤酒销量增加超200万千升,净利润自2015年的人民币13.29亿元提升至2024年的人民币47.59亿元。

2024年,华润啤酒毛利率同比上升1.2%至42.6%,创近五年新高;现金流入净额同比提升67.0%至人民币69.28亿元,创近五年新高。啤酒业务方面,“老雪”“红爵”销量基本翻倍增长,高端产品“醴”销量同比增长达35%,中档及以上啤酒销量占比首次于全年超过50%。白酒业务方面,毛利率同比上升5.6%至68.5%,高端大单品“摘要”销量同比增长35%。

作为一家啤酒公司发展白酒业务,是华润啤酒的第二曲线发展战略。2023年1月,华润啤酒组织架构重组,宣布成立华润雪花啤酒和华润酒业两大事业部,前者负责啤酒业务的专业化运营,后者负责非啤酒业务的专业化运营,这被视为华润啤酒从单一啤酒业务的上市公司,开始形成两个业务的上市公司。

华润酒业两年来,消化渠道库存,提高产品质量,使得金沙和景芝在2024年的业绩表现,优于二线白酒行业的平均水平。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...