摘要:

...

摘要:

... 来源:@华夏时报微博

华夏时报记者 于娜 见习记者 赵文娟 北京报道

近日,长风药业在、招银国际的保荐下,又一次向资本市场递上“入场券”。回顾其上市之路,坎坷不断,公司曾两次冲击科创板未果:2021年2月,公司首次向科创板发起冲击,短短两个月后,便于4月主动撤回申请材料;2023年6月,长风药业重整旗鼓,再次冲刺科创板,却历经一年漫长等待,最终仍以失败收场。短短5个月后,长风药业便转向港股,足见其对上市的迫切需求。

作为全球为数不多的掌握主要吸入制剂的公司之一,长风药业有着独特的竞争优势,自成立以来深受资本青睐,自2010年12月至2020年6月,长风药业十年间完成A轮至F轮共8轮融资,累计募集资金14.12亿元。值得一提的是,长期融资也使得公司股权结构趋于复杂,当前涉及40多家投资人主体。而这样复杂的股权架构背后,还隐藏着对赌协议的“枷锁”。公开信息显示,长风药业曾与多位投资人签订对赌协议,虽在科创板申请前已终止,但因上市未果,协议自动恢复生效。这或许正是其在科创板撤回申请不足5个月后,便火速转战港交所的一大原因。

此次港交所IPO,不仅是公司拓宽融资渠道、缓解对赌压力的尝试,更是为应对产品单一、市场份额下滑、研发滞后等潜在风险,寻求新发展空间的关键举措。

增长引擎单一化

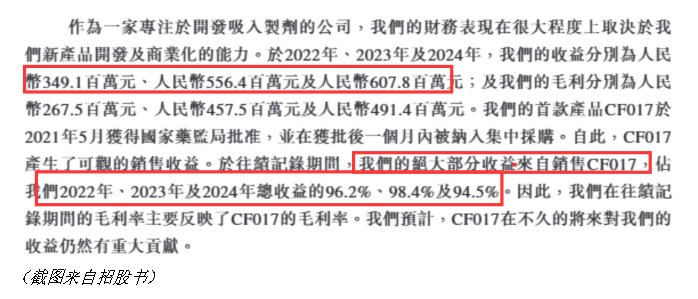

招股书披露,长风药业在往绩记录期间已从中国国家药监局及美国FDA获得6项产品批文,并实现商业化落地。其中,CF017,即治疗支气管哮喘的吸入用布地奈德混悬液,为长风药业的首个获批产品。2021年5月获批后,CF017迅速纳入中国集中采购(VBP)计划,并实现了市场增长。

反映到业绩层面,长风药业的基本面增长深度依赖于CF017这款核心产品。据招股书,2022年至2024年,长风药业营收分别为3.49亿元、5.56亿元、6.08亿元。其中,CF017销售收入占总营收的比重分别高达96.2%、98.4%、94.5%。高度集中的业绩来源结构,本质上是对单一产品严重依赖的外在体现。

除CF017外,长风药业还有5款产品也已获得批文,如CF018鼻喷雾剂等,但由于其处于商业化早期阶段,入院、获得临床认可度、扩充产能以提升供应保障能力等均需要一定时间,且从2024年营收数据来看,CF018的收入占比仅为3.9%,其余产品合计收入占比仅为0.1%,对整体营收贡献极为有限。这种不均衡的产品收入分布,使得公司业绩高度依赖CF017。值得一提的是,一旦CF017面临政策调整或市场竞争加剧,公司营收将受到显著冲击,持续经营能力面临严峻考验。

与此同时,CF017所属的布地奈德类别已被列入国家重点监控合理用药目录,此前上交所也曾就该产品的合理使用问题提出质疑。政策监管趋严的背景下,这款核心产品的市场前景存在不确定性,进一步加剧了长风药业因单一产品依赖而产生的经营风险。

核心产品营收涨份额跌、陷“量价双杀”困境

CF017作为长风药业的核心产品,正面临日益严峻的市场竞争挑战。回溯行业发展历程,2020年前,中国布地奈德市场长期处于高度集中状态,原研厂商阿斯利康凭借先发优势占据主导地位。但自2020年起,国产仿制药企业加速布局,市场格局迎来显著变化。

2020年至2021年间,正大天晴、、四川普锐特及长风药业等四家企业的吸入用布地奈德混悬液相继获批,并凭借集采政策迅速打开市场,推动进口替代进程。然而,市场竞争的激烈程度并未就此止步。2024年,南京力成、河北创健药业、浙江福瑞喜药业三家企业也成功获得相关产品批文,进一步加剧了行业竞争态势。随着新竞争者不断涌入,市场参与者数量大幅增加,CF017面临的竞争压力持续攀升。在这种环境下,原有获批产品的市场份额和利润空间正被逐步压缩。

事实上,市场对长风药业单一产品依赖的担忧并非毫无根据。《华夏时报》记者对比公司前后两次递表资料可见,弗若斯特沙利文数据显示,按销量计算,CF017在2023年中国布地奈德吸入药物市场的份额约为20%,而到了2024年,这一占比降至约16%。值得关注的是,2024年CF017的销售收入从2023年的5.48亿元增长至5.74亿元,实现4.88%的增幅,在销量增长的情况下,该核心产品的市场份额却出现下滑。这一数据反差表明,尽管CF017的销售规模有所扩大,但市场竞争加剧导致其在行业中的相对地位出现下降,进一步凸显出公司依赖单一产品所面临的潜在风险。

从销售端来看,CF017还面临着价格下行与销量增长放缓的问题。2022年至2024年期间,CF017的单位售价依次为2.78元、2.76元、2.74元,呈现出逐年递减的态势;与此同时,其销量分别达到1.21亿元、1.98亿元和2.09亿元,对应的增速分别为63.97%和5.66%,增速明显放缓。

利润端来方面,2022年至2024年,长风药业的年内利润分别为-4939.9万元、3172.6万元、2108.8万元,2023年开始扭亏为盈,但已有下滑迹象(2024年下滑33.53%)。同期,公司营收增速也大幅放缓,2022年至2024年营收增幅分别为731.53%、59.38%、9.23%。

研发“瘦身”销售“狂飙”

在CF017增长面临挑战的同时,在成本端,长风药业内部研发与销售的失衡状况也愈发凸显。数据显示,2022年至2024年公司研发开支分别为1.07亿元、1.33亿元、1.22亿元,其中2024年研发投入呈萎缩态势。与之同步的是,公司研发费用率也呈现持续下滑趋势,2022年至2024年,公司的研发费用率分别为30.66%、23.92%、20.07%。

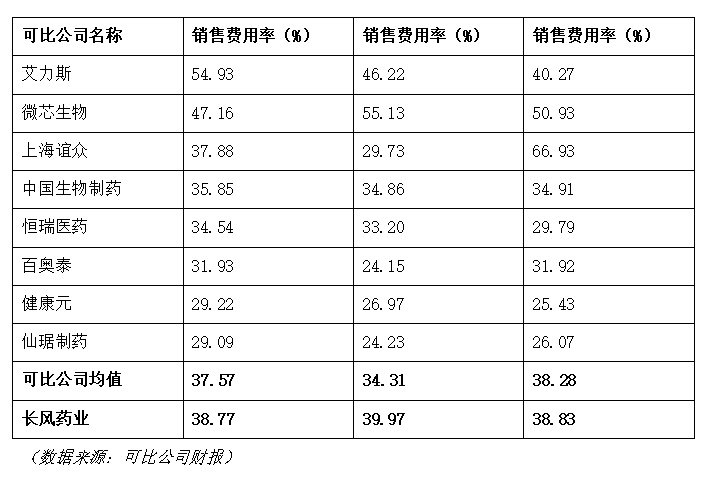

值得一提的是,《华夏时报》记者整理发现,长风药业可比公司的研发费用率均值分别为34.79%、33.17%、29.42%、31.82%,均高于长风药业。

而与之形成鲜明对比的是,公司的销售费用却一路“狂飙”。2022年至2024年,长风药业的销售费用分别为1.36亿元、2.22亿元、2.36亿元,无论是绝对金额还是同比增速,销售费用都明显高于研发费用。同期,公司销售费用率分别为38.77%、39.97%、38.83%。本报记者整理发现,同期可比公司销售费用率均值分别为37.57%、34.31%、38.28%,均低于长风药业。

值得一提的是,2024年长风药业的销售费用构成中,仅业务发展开支就高达1.86亿元,占销售费用的78.8%。

事实上,早在科创板IPO时,长风药业曾披露,2020年至2022年,“市场推广费”是公司销售费用的重要组成部分,占比分别为30.62%、36.22%、69.03%。而在市场推广费中,2021年和2022年,长风药业新增了市场信息分析与收集、医院拜访、渠道维护与准入三项费用支出。其中,市场信息分析与收集的费用占市场推广费的比例分别为2.82%、53.33%,医院拜访的费用占市场推广费的比例分别为16.60%、25.49%,这两项费用的支出在2022年合计7376.66万元,占同期销售费用的54.41%。对此,长风药业表示,由于其CF017产品于2021年5月获批上市,并于同年9月开始大规模销售,因此其市场信息分析与收集、医院拜访等市场推广活动逐步增加,相关推广活动费用占比大幅提高。

不过,本报记者对比长风药业前后招股书可见,在港交所递交的最新材料中,公司对销售费用相关披露呈现显著变化。其中,“业务发展开支”成为销售费用的核心构成,而科创板招股书中曾单独列示的市场推广费明细里,“医院拜访”项目已悄然消失。知名财税审专家、资深注册会计师刘志耕告诉《华夏时报》记者,“这种表述的调整,可能是出于对合规风险的多重考量。一是规避对商业贿赂风险的敏感。由于相关费用在医药行业容易与商业贿赂相关联,模糊化处理可降低监管对具体推广方式合规性的质疑。二是适应集采模式下的推广逻辑。使用‘业务发展开支’这种合并披露方式将模糊或弱化集采后仍需发生高额线下拜访费的矛盾。三是统一费用归类标准。可能为整合市场调研、学术会议等多元推广活动的费用,这样调整后,形式上更符合国际财报对会计科目分类的惯例。”

刘志耕进一步从医药企业信息披露规范角度分析,“‘医院拜访费’在科创板申报时的占比达25%,而香港《上市规则》则要求,如果单项费用占比超10%的重大性原则,则需单独列示,很显然,申报港股合并披露可能不符合‘重大性’原则。尽管港股允许更灵活的科目分类,但若合并后‘业务发展开支’金额异常增长,却未解释费用去向变化,有隐匿关键信息之嫌,很可能触发监管问询。”

“尽管长风药业通过披露调整,在向港交所递交申报材料的形式上符合了港股科目灵活性的要求,但实质上削弱了所披露费用的透明度。这种处理可能带来三大风险,一是监管的合规性风险,二是投资者的信任危机,三是商业贿赂被追溯调查的风险。”刘志耕表示。

责任编辑:姜雨晴 主编:陈岩鹏

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...