摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,深圳承泰科技股份有限公司Shenzhen Cheng-Tech Co., Ltd.(以下简称"承泰科技")在港交所递交招股书,拟以“特专科技公司”身份(适用上市规则第18C章)冲刺港股上市,由国泰君安国际担任独家保荐人。

这家聚焦车载毫米波雷达领域的企业,虽宣称在国内市场占据领先地位,却暗藏多重隐忧——市场份额统计口径存疑、财务状况持续恶化、对单一客户的依赖根深蒂固、研发投入与行业趋势不匹配,以及18C规则下的估值泡沫,都使其IPO之路蒙上不确定性。

市场份额统计口径存疑 自称国内前三遭数据“打脸”

承泰科技主营开发、制造及销售毫米波雷达产品,附有标准硬件及客制化软件,量身打造配合OEM的具体集成需求、性能标准、相容性要求。公司将软件和算法能力与雷达硬件结合,提升在不同车型上的适配性,从而精简OEM的研发、测试及量产流程。在深圳和苏州设有生产基地,承泰科技可根据客户需求、产品定位和交付安排生产雷达产品,借此有效降低了供应链风险,确保产品质量一致,并提升营运效益。

根据招股书,本次港股IPO募集资金将用于:1)新技术研究和新应用领域产品开发,以保持公司在毫米波雷达行业中的领先地位;2)测试设备补充和生产线升级,以提升产品测试和制造能力;3)市场营销及销售渠道建设;4)战略性并购或战略投资——计划于雷达和AI价值链上下游收购高匹配度标的,以增强企业规模、市场覆盖及技术实力;5)归还银行贷款——预计此举可降低资产负债率、优化资本结构、提高运营效率、加强财务灵活性;6)补充营运资金。

根据公司招股书,承泰科技是中国国内最大车载前向毫米波雷达供应商,而按出货量计,公司是中国第三大车载毫米波雷达供应商,市场份额分别为9.3%及4.5%(该数据排除了主要为满足内需而非更广泛的市场需求成立的OEM联属公司)。

然而,根据佐思汽研《2024年汽车毫米波雷达产业研究报告》,博世、大陆、电装是中国前三大前向毫米波雷达供应商,市场份额总计在70%以上;根据盖世汽车发布的数据,2025 年 1-3 月,大陆市占率为 31.6%,博世为 28.4%,电装为 11.3%,承泰科技市占率仅为 5.6%。合理推断承泰科技为了提高自身的市场地位,在招股书中披露的市占率口径做了较大的调整。

财务状况恶化 现金流枯竭与高负债的双重压力

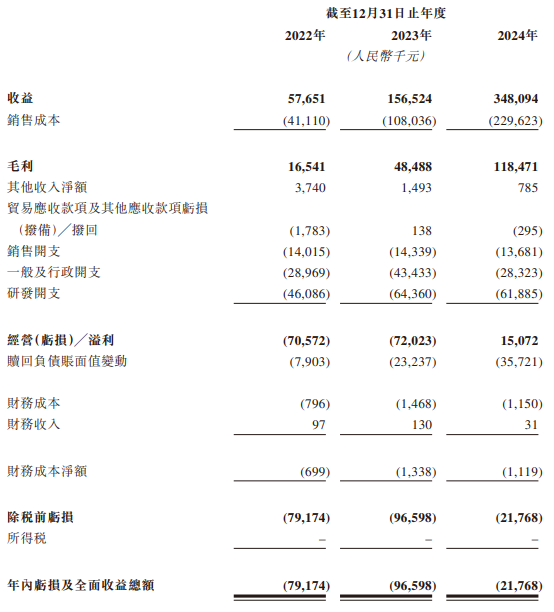

2022-2024年,承泰科技的营业收入虽呈增长态势,分别为0.58亿元、1.57亿元和3.48亿元,2024年同比增长122.4%;但净亏损却依旧存在,分别为-7,914万元、-9,660万元、-2,177万元,2024年同比收窄77.5%。公司在招股书中解释持续亏损的原因,主要由于往绩期间授予过往年度若干轮次融资的投资者的赎回负债产生的赎回责任的大笔账面值变动以及经营开支等。

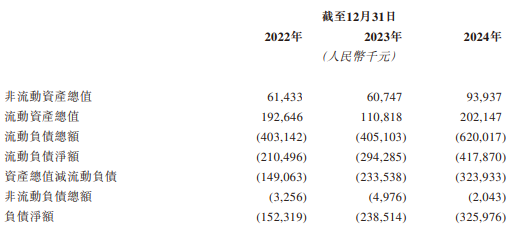

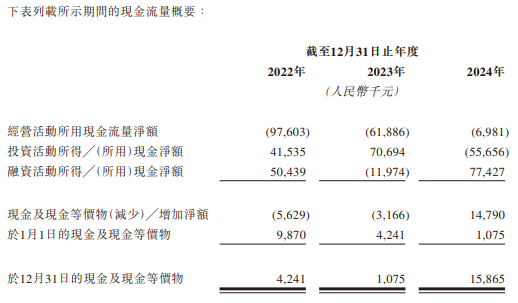

更令人担忧的是公司的财务流动性。2022-2024年,其资产负债率分别高达160%、239%、210%,远超行业平均水平,资不抵债风险显著。2023年底,公司账上现金仅剩不到108万元。随后,承泰科技在2024年5月通过C轮融资7,000万元,以缓解现金压力。尽管如此,截至2024年12月31日,公司现金及等价物也仅有1,587万元,而流动负债高达6.20亿元,现金短债比不足0.03倍。公司仅通过IPO融资也较难改善当前的现金流紧张及资产负债率高企的状况,还需要通过外部融资、提高经营效率等来改善自身的财务状况。

单一客户困局 收入占比超93%的潜在风险

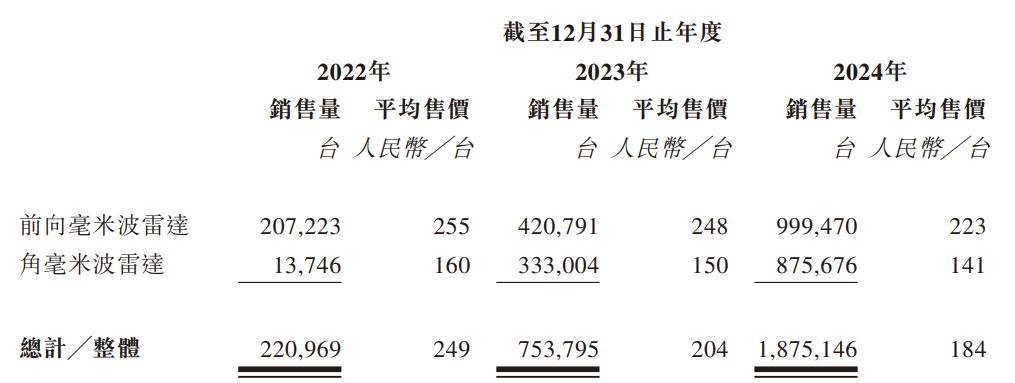

2022-2024 年,承泰科技来自比亚迪的收入占比从 81.9% 攀升至 93.6%。这种深度绑定虽带来短期订单稳定性,但也埋下长期隐患。为维持订单,承泰科技的前向雷达平均售价从2022年255元/台降至2024年223元/台,三年降幅 12.5%,而同期原材料成本上涨8.7%,毛利率提升空间被压缩。

此外,根据比亚迪官方发布的智驾战略,其自研毫米波雷达项目已实现量产,并计划逐步减少对外采购比例。而根据公开信息,比亚迪旗下的弗迪科技2023年已承接了比亚迪角雷达全部份额,这无疑让承泰科技未来的订单量面临巨大挑战。虽然公司已经同20余家OEM接触,但是大多OEM已有合作的毫米波雷达供应商,承泰科技能否成功切入新客户有较大不确定性。

数据来源:盖世汽车研究院

研发投入逆行业下滑 技术迭代压力凸显

作为科技企业,承泰科技的研发投入却呈现下滑趋势。2022-2024年,公司研发投入分别为4,609万元、6,436万元,6,189万元,占当年营业收入的比例分别为80%、41%、18%,与其“技术驱动”的定位形成反差。

与此同时,华为、大疆等科技公司凭借在消费电子领域的射频技术积累切入车载市场,该等竞争对手在研发方面有非常深厚的积累。若承泰科技因研发投入不足,导致其产品技术实力落后,现有产品可能面临被淘汰风险。

从行业趋势来看,毫米波雷达主要应用于L0-L2+级智能驾驶场景,而行业趋势正加速向L3及以上高阶自动驾驶演进。根据灼识咨询数据,2024 年中国车载毫米波雷达市场规模约142亿元,预计2025年将增至185亿元,增长动力主要来自中低端车型渗透率提升。然而,激光雷达成本正快速下探:目前禾赛ATX在大规模量产的前提下价格约为200美金,与毫米波雷达的成本差距进一波缩小,技术路线的颠覆性变革可能压缩毫米波雷达的市场空间。

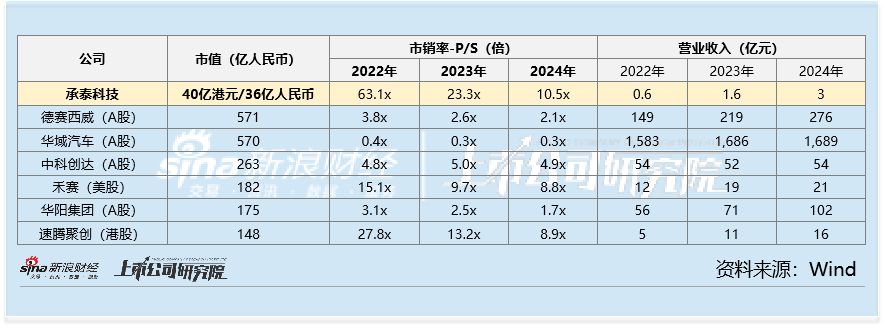

18C规则下估值泡沫高悬 暗藏破发风险

承泰科技此次上市选择港交所18C规则,允许未盈利科技企业以较低门槛上市,但对市值设定了严格要求:已商业化公司上市市值不得低于40亿港币(约36亿人民币)。这一标准与公司2024年5月C轮融资时13.2亿人民币的投后估值形成鲜明对比 —— 若成功上市,其估值将翻近3倍。然而,公司收入增速却难以匹配估值跃升:2022-2024 年,其营业收入从0.58亿元增至3.48亿元,年复合增长率约145%,较3倍跃升,仍有差距。

公司若以40亿港元上市,其对应的2024年市销率也显著高于其他汽车零部件或智能驾驶公司。在市场竞争日益激烈、技术迭代不断加速的背景下,若公司无法在技术迭代或客户拓展上取得突破,高估值可能成为悬顶之剑,对上市后的股价表现带来不利影响。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...