摘要:

...

摘要:

... 信用债ETF博时(159396)基金经理 张磊

截至6月24日,数据显示,全市场债券ETF规模已突破3600亿元大关。在当前利率中枢下移、市场波动加剧的背景下,长端品种波动加大,进一步下行空间相对有限。信用债有票息优势,同时市场押注央行货币宽松,利好信用债。从规模增长来看,信用债ETF是今年债券ETF中规模增长较大的品类,信用债ETF博时(159396)规模亦于日前突破百亿。

驱动债券ETF规模增长的3个核心因素

中国债券ETF规模快速增长的核心驱动因素有哪些?主要原因有以下三点。

一是债券ETF为稀缺资源。如30年期基金目前全市场只有2只产品且都为ETF形式运作,可转债指数基金同样只有2只且都为ETF形式运作。其中30年国债指数ETF和转债ETF博时均有布局。

二是债券ETF操作方便,交易灵活快捷、可场内质押等因素,相比一般的场外债券指数基金优势明显。

债券指数基金主要优势在于:管理费率低,工具属性强,底层资产透明,交易配置方便。随着长期国债收益率下降,通过主动管理获取超额收益的空间更加有限,指数基金的费率优势和工具属性会更有吸引力。

对债券ETF来说,除了拥有指数基金优点之外,还兼具交易的快捷灵活及场内质押的便利性。

我们看到,当前,各类机构投资者均有参与债券ETF。既有传统配置类机构如银行自营、保险、年金,也有偏交易属性的资金如银行理财、券商自营等。在配置策略上,债券ETF以跟踪指数为主,久期、信用风险暴露相对稳定,持仓透明可穿透。在产品优势上,费用低、交易灵活快捷、可质押,同时场内流动性较好,目前ETF成交量要远好于底层个券,可以更好满足投资者需求。

展望未来几年,纵观债券ETF市场的整体规模和结构,从资金属性看,长期以来,指数型债券基金的持有人结构都以机构为主,占比超过80%。近年来,个人投资者也开始加入指数型债基的投资,特别是同业存单指数基金。同时,个人投资者对中长期债券指数基金的接受度也在不断提高。

我们认为,未来几年,债券ETF仍将以机构参与者为主,但个人投资者的接受程度、占比也会有一定幅度的提升。当前个人投资者对债券ETF的认知和参与还处在相对初步的阶段,随着投资者教育和产品宣传推广,个人投资者对债券ETF的参与有望提升。

纳入质押提升产品吸引力和规模增长

日前,多只信用债ETF被纳入通用质押式回购。纳入质押后,对投资者来说,一是有助于收益增厚。投资者可通过信用债ETF质押功能,场内融资放大收益,力争增厚回报。相比于传统的交易所流动性管理工具(货币ETF)有显著优势。

二是可借助交易所质押的便利性。信用债ETF质押在交易所进行,操作简单便捷、风险较低、交易成本低,尤其适合场内投资需求客户。

三是从流动性角度看,信用债ETF场内流动性明显好于单只公司债。入质押后,随着规模持续增长,信用债ETF的流动性有望进一步提升,未来可以更好满足客户交易需求,利好产品长远发展。

总的来看,纳入质押对提升产品吸引力和规模增长,有一定助力。纳入质押前后,各家信用债ETF规模都迎来了一波较大幅度的增长。

从利率债和信用债的比较来看,我们认为两者在客群和资金属性上有一定区别。从市场分隔看,利率债绝大部分还是以银行间市场为主,交易所市场的利率债活跃度和成交占比相对较低,客观上对利率债ETF发展形成一定制约。

“股债跷跷板”效应近年来有所放大

统计发现,虽然“股债跷跷板”效应长期存在于我国资本市场,但近年存在效应放大的现象。股债跷跷板效应是指股市和债市之间此消彼长的关系,即当股票市场表现较好时,债券市场往往表现不佳,反之亦然。这是构建股债对冲策略以及看股做债策略的基础原理。近年来,“股债跷跷板”效应放大背后的原因,可能一是居民存款流向理财,居民理财行为放大股债跷跷板;二是负carry(利差)环境下,债市对于利空更加敏感。

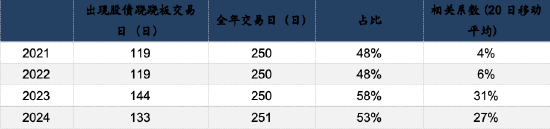

回顾2021年新一轮地产周期以来和30年国债收益率的表现,将数据的同向变化作为“股债跷跷板”的判定:

首先,从股债跷跷板出现的概率来看,WIND数据显示,2021-2022年出现股涨债跌或股跌债涨的交易日占全年交易日的比例维持在48%附近,2023-2024年升至50%以上。

其次,从资产表现的相关性角度来看,股债日度涨跌幅相关系数由4%逐步升至30%附近。

风险提示:本材料所载信息不构成对买卖任何证券或提供任何投资决策建议的服务。该等信息在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,投资者应当对本材料的信息进行评估,根据自身情况自主做出决策并自行承担风险。我们对所载材料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本材料所载内容仅为该资料出具日的信息,后续可能发生变更。未经授权禁止第三方机构或个人以任何形式进行商业用途的传播、剪辑。

还没有评论,来说两句吧...