摘要:

...

摘要:

... 来源:燕梳师院

背靠这棵大树,中银三星人寿却始终未能真正“乘凉”。成立二十年,保费端得到了显著增长,但盈利却始终在微利边缘徘徊;股东层也暗流涌动——创始股东中航集团拟清仓退出,已两度挂牌清仓,但未能成功易主;2022年,公司提出了24亿元的增资计划,但由于种种掣肘迟迟难有实质性推进。这家合资寿险公司,究竟困在怎样的局中?

01

一季度净利腰斩57%

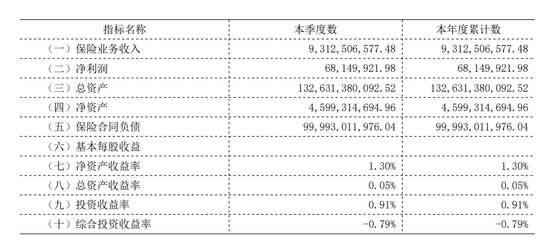

最新偿付能力报告显示,截至一季度末,中银三星人寿实现保险业务收入93.13亿元,同比下降2.9%;净利润0.68亿元,同比下降57.23%。

也就是说,公司正面临营收及净利的“双降”压力。横向对比十家银行系险企,中银三星人寿净利处于倒数第二的水平,且同比降幅最大。

对于消费者而言,偿付能力指标至关重要。截至2025年一季度末,公司的核心偿付能力充足率为162.65%,下滑了15.14个百分点;综合偿付能力充足率为229.29%,下滑了16.57个百分点。据预测,下季度仍会进一步下调。

回溯过去,中银三星人寿从2022年—2024年,分别实现保险业务收入173.26亿元、248.68亿元、298.62亿元;净利润分别为0.08亿元、0.76亿元、4.83亿元。表面上看,经营呈稳步增长态势,但“繁荣”背后暗藏脆弱。三年间,净利润从0.64亿元到4.9亿元的跨越,或许依赖于短期投资收益或一次性业务推动,而非内生性增长的稳固根基。如今,当外部红利消退,这种“虚胖式”增长迅速显露出疲态。

支出增长是导致净利低迷的关键因素之一。自2022年起,公司的退保金额显著增加,2022年及2023年分别为8.93亿元和7.18亿元。与此同时,赔付支出也水涨船高,2023年为13.78亿元,同比大幅增长213.67%。

此外,公司提取保险责任准备金也在持续上升。保险责任准备金是为了应对未来可能发生的未到期责任和未决赔款,从保费收入中提存的资金。这项支出在2021年首次突破百亿大关,达到126.54亿元,并在此后继续上涨。2022年—2024年分别为147.18亿元、207.36亿元、278.08亿元,四年间的同比增长率分别为98.84%、16.31%、40.89%及34.11%,可见公司的赔付压力逐年增加,风险敞口不断扩大。

02

创始股东拟清仓

去年12月,北京产权交易所官网显示,中国航空集团挂牌转让其持有的中银三星人寿24%股权,挂牌底价为18.15亿元。截至2025年6月19日信息披露结束,仍未有接盘方。

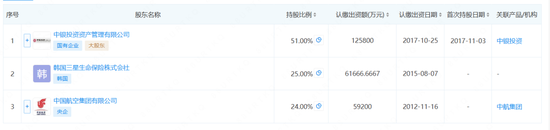

而其与中航集团的缘分得追溯回2005年。起初,中银三星人寿由中国航空集团与韩国三星生命保险合资设立,持股比例分别为50%,注册资本2亿元,是国内首家中韩合资寿险公司。

时隔十年,股东结构发生大变动。2015年,中国银行旗下中银保险通过参与公司项目,成功增资12.75亿元,获得51%控股权。与此同时,中航集团、三星生命持股比例分别降至24%、25%,公司由此更名为“中银三星人寿”。

而这一次,又间隔十年。不同的是,中航集团清仓24%的股权或是源于“退金令”政策——国央企加速清出保险公司资产,响应回归主业的号召。

实际上,这是中航集团的第二次挂牌转让。去年10月,北京产权交易所就已披露了中银三星人寿转让信息,但并没有标出转让价格,参考价格为面议。

二度转让,缘何无果?

一方面,“退金令”政策挤压买方市场。2024年6月,国资委明确要求央企“原则上不得新设、收购、新参股各类金融机构”,尤其禁止投资“服务主业效果较小、风险外溢性较大”的金融标的。据不完全统计,2024年已有至少8家险企的央企股东挂牌转让股权,比如华泰保险、永诚财险,导致市场供给过剩而买方稀缺。

另一方面,中银三星人寿存在盈利模式缺陷,导致估值承压。近七年,除2024年,公司年均净利不足1亿元。而其利润还较为依赖短期市场波动。如2024年前三季度实现净利润5.46亿元,其中3.95亿元来自单季度股市暴涨,综合投资收益率升至6.84%。

相信,中航集团尚未彻底放弃股权转让的意图,未来极有可能卷土重来。一旦中航集团成功退出,会对公司产生什么影响?

公司核心管理层可能发生动荡。中航集团目前在中银三星人寿董事长中拥有2个席位:副董事长沈洁、董事兼副总经理王云峰,并提名1名外部监事洪吴云。若后续股权转让完成,中航集团提名的董事及监事需离任,新股东可能要求调整管理层架构。

此外,增资也或将生变。2022年3月,公司曾发布《关于变更注册资本有关情况的信息披露公告》,拟增加注册资本24亿元。这笔资金由三家股东按照各自的持股比例提供,中银投资、韩国三星生命保险株式会与中航集团分别出资12.24亿元、6亿元、5.76亿元,增资后,各方股东持有的中银三星人寿的股权比例不变。

若其退出,增资方案需重新调整股权比例或引入新股东接替出资,导致已拖延2年的增资进一步延迟。尽管公司已于2024年9月发行18亿元资本补充债暂缓偿付能力压力,但长期资本扩充仍依赖股权增资,延期可能制约业务扩张。

03

成也银保,败也银保

凭借大股东的天然资源优势,中银三星人寿将“银保渠道”作为核心发展路径。从产品结构上来看,其以“中银尊享人生”“中银安禧”“尊享家盈”等中长期保障型保险产品为主,这类产品多为终身寿险和分红型两全保险,兼具风险保障与资金增值功能。因此,银保渠道的“规模优势”一度成为公司业务扩张的加速器。

2024年年报显示,全年原保险保费收入排名前五的产品主销渠道均为银保端,分别包括“中银三星中银尊享人生终身寿险”“中银三星中银尊享人生二号终身寿险”“中银三星中银安禧二号两全保险(分红型)”“中银三星尊享家盈二号终身寿险”及“中银三星中银安禧三号两全保险(分红型)”。

不过,渠道结构的单一性逐渐显露出致命短板。通常情况下,银保渠道以“一次性销售”为主,客户续保率和复购率低,导致产品退保率居高不下。2024年数据显示,公司前五大产品退保金最高达1.65亿元,且均为通过银保渠道销售的长期寿险及分红型产品。此外,公司产品结构中,储蓄型保险占比超六成,终身寿险占据主导地位。

银保渠道的双刃剑在此暴露无遗。当市场环境变化、客户需求升级时,这种单一路径的脆弱性被无限放大,最终成为制约公司盈利与稳健发展的关键瓶颈。

少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 吉祥起名网 吉祥起名网 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术 少儿武术 苏州武术 苏州少儿武术

还没有评论,来说两句吧...