摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:市值风云

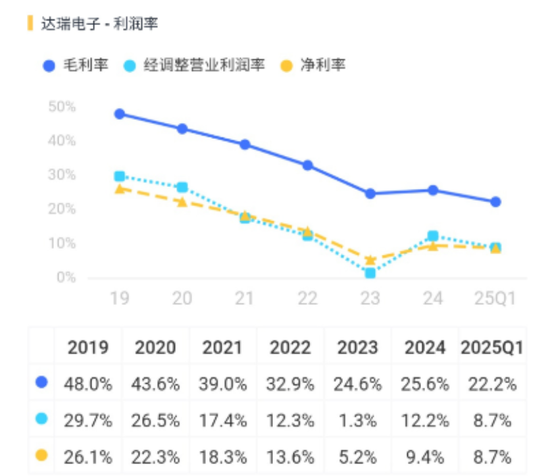

净利率降至个位数。

作者 | 塔山

编辑 | 小白

深耕消费电子领域,客户集中度较高

(300976.SZ,下称公司)成立于2003年,于2021年上市。

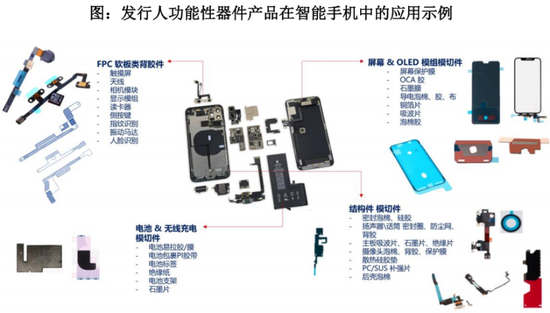

公司长期深耕消费电子领域,主要产品为功能性器件、结构性器件,后续还拓展了3C自动化设备。

功能性器件产品主要应用于智能手机、笔记本电脑、平板电脑等终端产品。

(来源:公司公告)

消费电子结构性器件产品主要应用于头戴式耳机、VR眼镜等可穿戴电子产品领域。

(来源:公司公告)

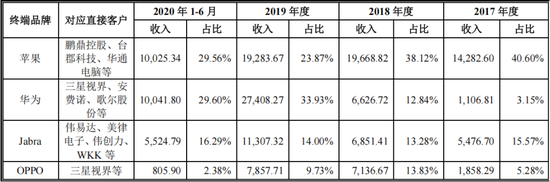

基于长期积累,公司客户资源较为丰富,直接客户包括三星视界、、安费诺、、等消费电子零组件生产商,产品最终应用于苹果、华为、OPPO、Jabra、Sony、Facebook等终端品牌。

此外,公司还通过了亚马逊、特斯拉、谷歌、苹果、OPPO等终端客户的合格供应商认证。

(来源:2024年报)

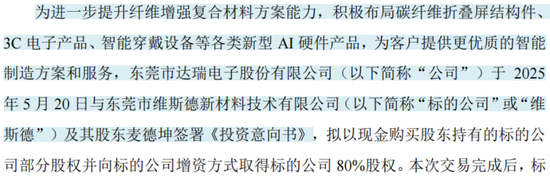

为了顺应消费电子材料轻量化趋势,2025年5月,公司与东莞市维斯德新材料技术有限公司(维斯德)及其股东麦德坤签署《投资意向书》,拟以收购股权和增资方式取得标的公司80%股权。目前该收购事项还在推进中。

维斯德主营专业碳纤维产品,产品广泛应用于手机、智能穿戴、智能硬件等消费电子配件及高端手表碳纤维结构件等领域。双方旨在合作开发各类新型AI硬件产品。

(来源:公司公告)

受下游竞争格局影响,公司客户较为集中,2024年前五大客户销售占比达51%。从历史情况看,三星视界长期为公司第一大客户,且销售占比较高。

(来源:招股书)

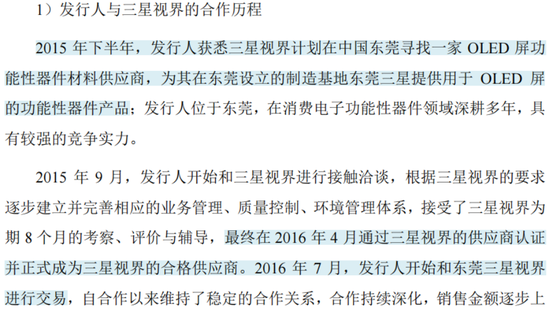

在手机OLED屏领域,三星视界市占率超85%,具有较强的话语权。公司于2016年成为三星视界的合格供应商。

(来源:招股书)

从公司产品终端品牌来看,苹果、华为、Jabra(丹麦耳机品牌商)贡献的收入比重较高,三者基本贡献了公司60%以上的收入。

(来源:招股书)

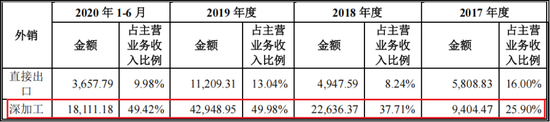

受客户结构影响,公司出口比重较高,近几年外销占比基本在40%左右。

公司外销包括直接出口和转厂出口(进料深加工结转),其中主要以转厂出口为主,直接出口至其他国家的比重较小。

(来源:招股书)

布局新能源,盈利能力承压

在消费电子之外,公司还通过并购将业务延伸至新能源领域,完成了新能源动力电池、储能电池结构件的业务布局。

2022年,公司以5300万元受让上海嘉瑞100%股权,公司子公司高贝瑞通过收购股权及增资的方式斥资3150万元取得山东誉正60%股权,收购形成商誉5418万元。

在原有新能源领域功能性器件的业务基础上,公司通过并购得以迅速进入、瑞浦、远景等客户新能源电池结构件的供应体系。

(来源:2022年报)

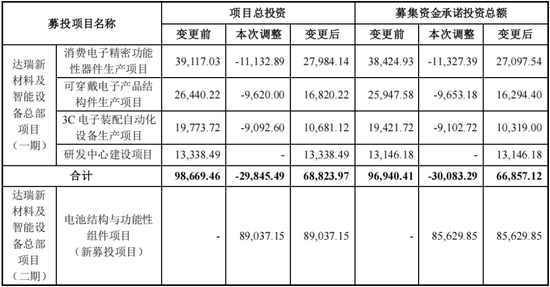

2023年,公司变更部分募集资金用途及使用部分超募资金实施电池结构与功能性组件项目,新项目计划总投资8.9亿元。

(来源:公司公告)

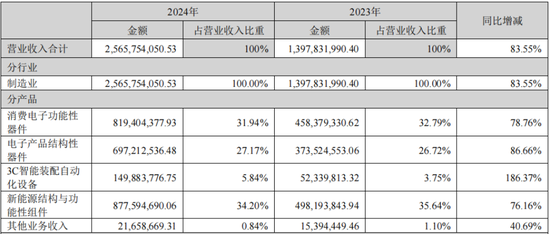

2022-2024年,公司新能源结构与功能性组件收入分别为2.4亿元、5亿元、8.8亿元,增长较为迅猛,占比提升至34%。

(来源:2024年报)

2022-2023年,受传统消费电子市场需求疲软影响,公司功能性器件业务表现不佳,但AI技术催化下,智能耳机、可穿戴设备需求爆发,可穿戴电子结构性器件业务整体实现正增长。

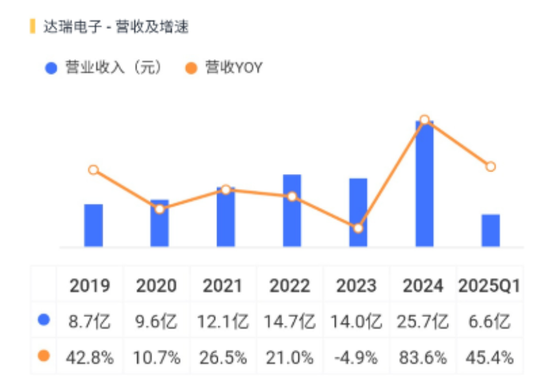

2024年,消费电子终端需求回暖带动公司消费电子业务营业收入增长,叠加新能源组件业务高增长,公司营收同比增长83.6%。2025年一季度,营收同比增长45.4%。

(来源:市值风云APP)

不过,受下游内卷及市场竞争加剧影响,公司消费电子类产品毛利率下滑严重,同时新能源业务规模效应不明显且同样内卷严重,毛利率也处在较低水平,导致公司综合毛利率持续下滑。

2019年公司毛利率为48%,2025年一季度毛利率已降至22.2%,净利率也从两位数降至个位数。

(来源:市值风云APP)

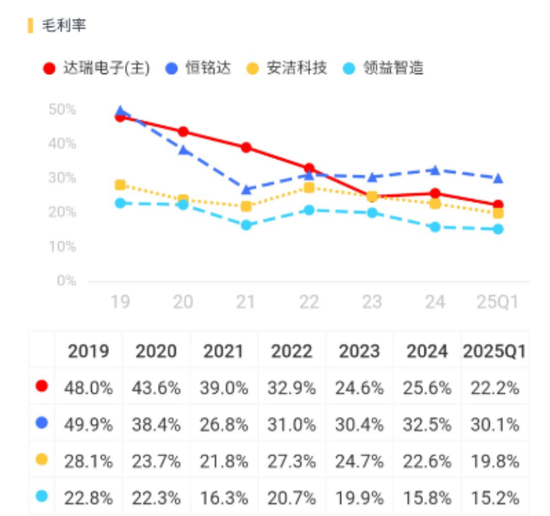

同期可比公司(002947.SZ)、(002635.SZ)、(002600.SZ)的毛利率也基本都出现了明显下滑。

(来源:市值风云APP)

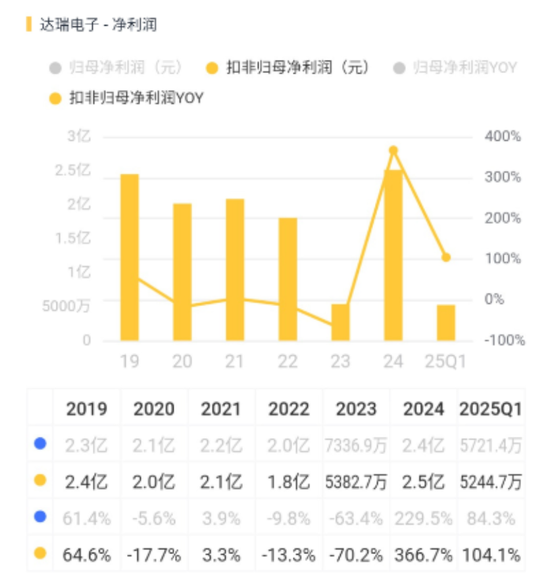

公司盈利也出现明显下滑,2024年收入高增叠加盈利能力回升,扣非归母净利润创新高,达到2.5亿元;2025年一季度,扣非归母净利润同比增长104.1%。

(来源:市值风云APP)

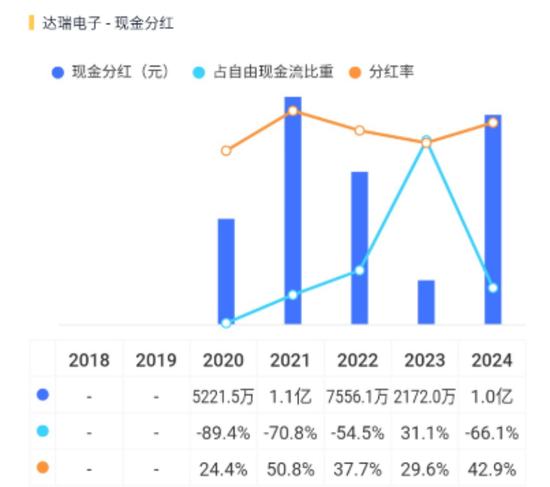

自由现金流持续流出,资金较为充裕

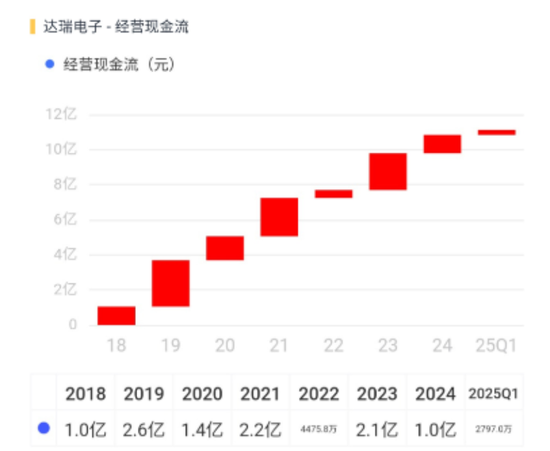

公司经营现金流表现良好,但近年来公司持续推进消费电子和新能源领域产能建设,资本支出规模较高,导致自由现金流持续净流出。

(来源:市值风云APP)

(来源:市值风云APP)

上市以来,公司累计股权融资21.9亿元,累计分红3.7亿元,平均分红率38.5%。

(来源:市值风云APP)

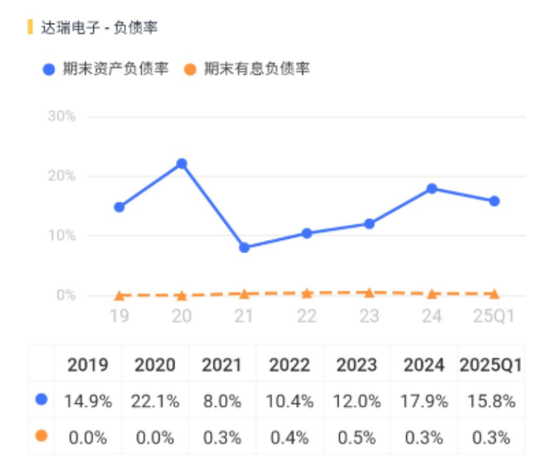

公司历史上基本无有息负债,截至2025年一季度末,账上货币资金及交易性金融资产合计11.9亿元,资金相对宽裕。

(来源:市值风云APP)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

还没有评论,来说两句吧...