摘要:

...

摘要:

... 来源;新经济观察团

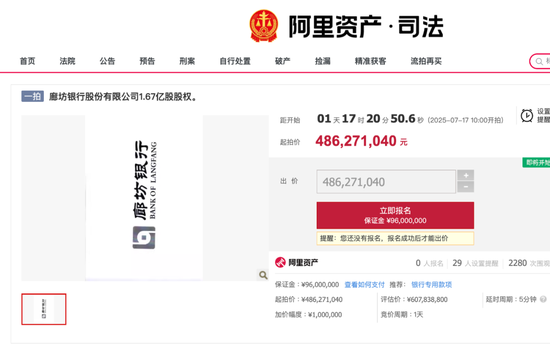

7月17日,廊坊银行的1.67亿股权即将开拍。据阿里法拍平台公告,该行1.67亿股股权(占总股本2.89%)将在17日以4.86亿元起拍价公开拍卖,而其评估价格为6.08亿元,即较评估价打八折。但截至7月15日发稿前,该拍卖0人报名、仅29人设置提醒、2280次围观。这是继2022年11月2亿股流拍后,廊坊银行大额股权拍卖再遇冷。

这背后,是在京津冀协同发展背景下,廊坊银行并未乘上政策东风。近年来,该行营收、净利润不断下滑,加上个人消费贷业务大量依赖互联网模式,公司贷款中房地产部分风险释放,未来发展挑战陡增。

01

营收四年连降,净利润三连降

廊坊银行成立于2000年12月29日,最初名为廊坊市商业银行,2008年更为现名。自成立以来,廊坊银行便致力于服务地方经济、中小企业和城市居民,通过不断的业务创新和服务优化,逐步成长为区域内的金融主力军之一。

2020年对于廊坊银行而言是一个重要的里程碑。这一年,全球面临着新冠疫情的严峻考验,但廊坊银行依然展现出强大的韧性和增长潜力。截至2020年底,廊坊银行实现了营业收入53.77亿元,创下近五年来的新高。与此同时,该行净利润达到了13.75亿元,进一步巩固了作为区域内重要金融机构的地位。

然而好景不长,廊坊银行的飞速发展在2021年按下中止键,经营状况急转直下。

2020-2024年,该行营业收入分别为53.77亿元、52.55亿元、50.8亿元、46.83亿元、36.12亿元,其中2021-2024年连续四年营收增长为负,且降幅逐年放大,到2024年降幅已高达20.83%。也就是说,相较2020年的高点,2024年廊坊银行营收已经跌超30%。

同期,廊坊银行的盈利能力也在持续下滑。2020-2024年,该行归母净利润分别为13.75亿元、14.38亿元、8.19亿元、5.89亿元、2.43亿元,自2022年起呈现出三连跌,其中2022年和2024年跌幅几乎腰斩。相较近五年来2021年的净利润高点,2024年该行净利润已经蒸发83%。

对于业绩下滑一事,廊坊银行解释称,主要原因是由于金融市场化和LPR报价体制的不断完善,银行业竞争日趋激烈,金融服务增质降价,该行为支持小微企业,对其普惠让利,导致营业收入有所下降。

但实际上,由于过度依赖利息净收入,导致传统的利息净收入承压,中间业务收入增长乏力,以及投资收益下降等因素,才是廊坊银行营业收入下滑的关键所在。数据显示,截至2024年。该行利息净收入为33.72亿元,占比达93.3%,手续费及佣金、投资收益占比明显偏低。同时,上述三大收入2024年全部陷入下跌态势。

02

个人消费贷款依赖互联网模式,“助贷新规”下迎挑战

业绩不断下滑背后,廊坊银行的资金风险持续累积。

在过去的五年里,廊坊银行的贷款总额起伏不定,虽然2020年后有所增长,到2023年已增至1805.60亿元。但在2024年,该行贷款总额首次出现下滑,较前一年减少了约9%,至1666.19亿元。其中公司贷款和个人贷款规模都出现缩减,公司贷款减少尤为明显,减少115亿元。存贷比也因此持续降至72.12%。

从贷款行业分布来看,廊坊银行的主要贷款投向依次为批发零售业、建筑业以及房地产业。批发零售业的贷款余额为287.49亿元,较上一年有所减少;建筑业贷款余额接近170亿元,略高于前一年;而房地产行业的贷款余额则上升到了161亿元,比之前增加了近19亿元。

而这些房地产相关行业伴随市场周期波动,风险持续释放。就在近期,廊坊银行起诉了两家建筑公司:南京宁渌建设有限公司(以下简称“南京宁渌建设”)、河北中凯建设工程有限公司(以下简称“河北中凯建设”),两家公司均是的长期供应商,而荣盛发展则是拥有“河北地产王”之称的知名A股房企。

上述两家公司因资金短缺向廊坊银行借款,而荣盛发展作为担保方提供了抵押担保。但由于房地产市场的持续低迷和工程公司的经营不善,最终导致了债务逾期。根据荣盛发展的公告,两笔涉及海南和河北的酒店资产被用来抵债,账面原值共计8.09亿元人民币,抵债金额总计达到15.21亿元。

现在这两处资产均已存在抵押限制,这意味着在过户之前需要解除现有的抵押权。如果无法按时解除抵押,可能会触发债务恢复条款,原本旨在解决债务问题的措施将会复杂化。更为关键的是,前述两笔超过2亿元的不良贷款几乎等同于廊坊银行2024年的全年净利润,银行面临的压力可想而知。

联合资信在评级报告中表示,廊坊银行房地产行业的信用风险敞口较大,未来业务结构面临一定的调整压力、客户集中风险,信贷资产质量和拨备水平承压,非标投资存在一定风险敞口,盈利能力有所弱化等都是需要关注的重点。

而在个人贷款方面,廊坊银行的问题是个人消费贷款中依赖互联网第三方平台展业,这也是很多中小银行的共同问题。

个人贷款方面,廊坊银行分为个人住房贷款、个人消费贷款和个人经营贷款。其中,该行个人消费贷款的增长趋势明显。

2020年,个人消费贷还是廊坊银行的个人贷款第二大来源,但2021年激增至347.24亿元成为个人贷款的第一大来源,占比达到62.39%。近三年,个人消费贷款余额有所波动,但始终是个人贷款的第一大来源,占比在40%上下。其中2024年个人消费贷款占比42.42%,余额310.02亿元。

而廊坊银行的个人贷款主要通过互联网助贷模式展开,即担保增信或分润模式。其中,担保增信模式下,助贷机构通过自有或外部的增信公司,为合作资金方逾期的全部或部分贷款进行增信兜底;而在分润模式下,对银行的风控能力提出了更高要求。公开信息显示,廊坊银行目前的合作方除了大型互联网平台之外,还包括翼支付、省呗等众多中小型助贷公司。

新经济观察根据联合资信历年的评级报告统计,2020-2023年,廊坊银行的互联网贷款余额已经从152.7亿元增至242.08亿元,除了2021年,其余年份在个人消费贷款中的占比始终保持在80%以上。

联合资信的2024年跟踪评级报告显示,2023 年末廊坊银行互联网货款余额为242.08 亿元。其中,联合贷规模 67.92 亿元,助贷规模 174.16 亿元。助货中由合作方提供担保增信的贷款占比提升至51.20%。同时,不良率有所上升,目前互联网贷款不良水平高于全行不良率;互联网贷款以个人消费贷为主,个人经营贷占比不高。

联合资信表示,作为城市商业银行,廊坊银行互联网贷款占个人贷款的比重超30%,对于互联网贷款投放方式依赖度较高,然而互联网贷款提供高收益的同时风险水平难以把控,未来个人贷款投放渠道仍需进一步调整。

正因为互联网贷款的特殊性,廊坊银行面临较大的客诉压力。在黑猫投诉 上,针对该行的投诉量接近五百个,涉及到的平台还有够享借、攒花等等,投诉涉及收取担保费、利息达36%、强制收取会员费、催收违规等问题。

而在”助贷新规“下发之后,监管要求商业银行强化自主风控能力,对平台运营机构和增信服务机构实行名单制管理,禁止“双融担”高定价模式,提高消费者保护等等,这对廊坊银行这种依赖互联网贷款业务的中小银行形成较大压力。此外,在互联网贷款模式中,大量中小银行通过网络渠道突破地域经营限制,这在未来也将面临整改。

截至目前,廊坊银行尚未对外披露助贷合作方名单。

03

拨备率、资本充足率亮红灯,国资入主迎来新机遇

同样,但也正是由于廊坊银行的个人贷款份额不断增长,导致该行资产质量每况愈下,不良贷款率长期维持在2%以上的较高水平,2024年达到了2.44%,远超同期全国商业银行平均水平1.5%。

2020-2024年,该行拨备覆盖率在波动中不断下滑,其中近三年连续下滑,到2024年仅为104.29%,在抵御潜在风险方面存在较大缺口。作为对比,官方数据显示,2024年四季度末,商业银行平均拨备覆盖率为211.19%,廊坊银行显著低于行业平均水平,更低于当时150%的监管红线。

与此同时,廊坊银行资本充足性也受到影响,2020-2024年,该行资本充足率分别为16.04%、13.94%、14.48%、13.70%、12.29%,近三年连续下降。以2024年为例,商业银行平均资本充足率为15.74%,廊坊银行远未达行业平均水平。

同期,该行一级资本充足率分别为13.96%、12.94%、13.32%、12.73%、12.17%;核心一级资本充足率分别为12.15%、11.25%、10.71%、10.26%、9.73%。同样,2024年四季度末,商业银行一级资本充足率为12.57%,核心一级资本充足率为11.00%,廊坊银行均未能达标。

如何妥善处理与荣盛发展的债务关系,并加强内部风险管理,将是廊坊银行未来工作的重中之重。同时,这也提醒银行业界重视信贷风险管理和资产质量控制的重要性,以确保金融体系的稳健运行。

与此同时,廊坊银行的股东也在悄然发生变化。从2021年开始,原第一大股东债务危机爆发,后者不断减持廊坊银行的股份。到2023年末,华夏幸福及其关联方的持股比例已经下降至6.74%,沦为第五大股东。

而在今年2月,在河北金融监管局批复下,廊坊市投资控股集团有限公司合计持有廊坊银行11.54亿股,持股比例为19.99%。至此,地方国资正式成为廊坊银行的第一大股东,后者将在国资支持下获得更多的资源倾斜和发展机遇。

河北金融监管局要求廊坊银行加强股权管理,优化股权结构,严格控制股东关联交易,完善公司治理与内部控制机制,防范和化解风险。据彼时的媒体报道,地方国资接管前,廊坊银行网金部和人事和业务被集中调整,透露出出其在互联网金融业务上的整顿决心。

对于这家地方银行的股权拍卖进展,业绩波动和互联网贷款动态,我们将持续关注。

还没有评论,来说两句吧...