摘要:

...

摘要:

... 近日,收到证监会关于本次境外上市的备案反馈意见,具体反馈如下:

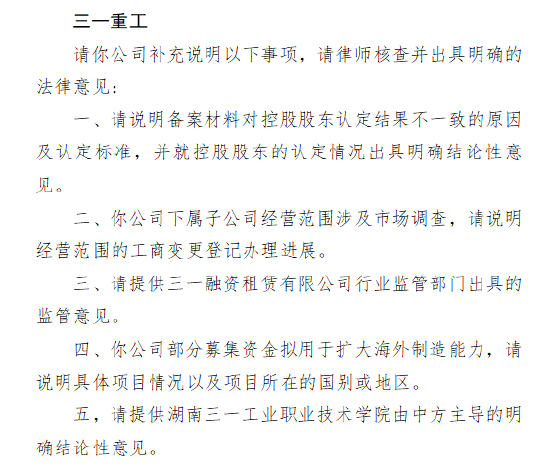

一、需说明备案材料对控股股东认定结果不一致的原因及认定标准,并就控股股东的认定情况出具明确结论性意见。

二、公司下属子公司经营范围涉及市场调查,需说明经营范围的工商变更登记办理进展。

三、需提供三一融资租赁有限公司行业监管部门出具的监管意见。

四、公司部分募集资金拟用于扩大海外制造能力,需说明具体项目情况以及项目所在的国别或地区。

五、需提供湖南三一工业职业技术学院由中方主导的明确结论性意见。

坎坷赴港路

三一重工对港股市场的向往由来已久。早在2011年,三一重工就已获证监会批准发行H股,并雄心勃勃地抛出一份高达34亿美元的筹资计划,彼时市场一度盛传其将于当年10月在港交所挂牌上市。然而,资本市场的风云变幻难以预测,由于市况波动,三一重工不得不暂时搁置这一计划,其首次赴港上市的尝试就此夭折。

2014年,三一重工并未放弃在港股市场的布局,计划将挖掘机相关的核心资产和业务注入上海三一重机有限公司,并分拆其赴港上市。但遗憾的是,这一计划最终也未能成功落地。此后,三一重工将境外融资的方向转向了发行全球存托凭证(GDR)。2022年3月,三一重工宣布拟境外发行GDR,并计划在瑞士证券交易所上市,成为沪伦通规则修订后首家公告拟境外发行GDR意向的企业。然而,在2022年12月,三一重工再次调整策略,转而申请在德国法兰克福证交所挂牌上市。但事与愿违,2024年4月,三一重工宣布终止境外发行GDR事项。

在经历了多次挫折后,2025年5月22日,三一重工再次向联交所递交了招股书,重启赴港上市之路,为其独家保荐人。此次若能成功上市,三一重工将实现“A+H”股的布局,进一步提升其在资本市场的影响力。

经营层面:海外依赖与行业周期之困

三一重工作为全球工程机械行业的领军企业,产品广泛应用于建筑施工、基础设施建设、矿山开采等多个领域。其核心产品如挖掘机械、混凝土机械、起重机械等在市场上占据重要地位。2024年,挖掘机械、混凝土机械、起重机械的营收占比分别高达38.8%、18.3%、16.7%,是公司营收的主要来源。

然而,公司所处的工程机械行业具有鲜明的周期性特征。在宏观经济扩张阶段,基础设施建设、房地产开发等投资活动如火如荼,对工程机械的需求呈现井喷式增长,三一重工的产品销量也随之水涨船高,业绩蒸蒸日上。但当宏观经济步入衰退或调整期,投资活动大幅放缓,市场对工程机械的需求急剧下降,公司业绩便会受到严重拖累。近年来,随着国内经济结构的调整以及房地产行业的下行压力,我国工程机械市场总销售额呈现出明显的下滑趋势。从2020年至2024年,市场规模的复合年增长率为-24.6%,2024年市场规模更是降至234亿美元,占全球总规模的比重也降至11%。

在国内市场增长乏力的情况下,三一重工积极开拓海外市场,并取得了显著成效。2022年至2024年,公司海外市场收入占总收入的比例从45.5%大幅提升至62.3%,海外市场已成为三一重工业绩增长的关键。2024年,三一重工的海外市场收入高达488.6亿元,国际业务的整体毛利率达到29.7%。其中,亚洲及澳洲市场表现突出,营收达28.8亿美元,同比增长15.47%;非洲市场更是呈现出爆发式增长,营收暴涨44%,达到7.5亿美元。

但过度依赖海外市场也给三一重工带来了诸多风险。不同国家和地区的政治、经济、文化环境差异巨大,贸易保护主义、关税政策、汇率波动等因素都可能对公司的海外业务产生不利影响。近期,英国、欧盟拟对中国挖掘机、移动式升降作业平台产品发起反倾销调查,这无疑给三一重工的海外业务发展蒙上了一层阴影。若这些贸易保护措施最终实施,三一重工的产品在欧洲市场的价格竞争力将被削弱,市场份额可能面临被挤压的风险。此外,新兴市场虽然潜力巨大,但市场环境复杂多变,基础设施建设需求的释放速度存在不确定性,实际增长可能不及预期。如果产品需求低于预期,公司可能面临产能过剩、资源利用率不足等问题,进而影响经营业绩。

财务层面:营收波动与研发投入之疑

从财务数据来看,三一重工近几年的收入存在明显波动。2022年、2023年和2024年,公司的营业收入分别约为808.39亿元、740.19亿元、783.83亿元。虽然2024年营收较2023年有所回升,但仍未恢复到2022年的水平。净利润方面,2022年为44.33亿元,2023年增长至46.06亿元,2024年进一步提升至60.93亿元,呈现出增长趋势,但与2021年的巅峰时期相比,仍有较大差距。2021年,三一重工的归母净利润高达154.3亿元,此后随着行业下行周期的到来,业绩出现大幅下滑。

值得关注的是,尽管公司在招股书中表示募资用途之一是增强研发能力,但实际上近两年公司的研发投入情况却令人担忧。年报数据显示,2022年至2024年末,三一重工在职员工数量从约2.6万名降至2.5万名,其中研发人员从7466名锐减至5867名,减少近1600人。与此同时,公司的研发费用从2022年的69.23亿元下降至2024年的53.81亿元,下降幅度超22%,而同期公司营收下滑幅度仅为3%。研发投入的减少可能会对公司的技术创新能力和产品竞争力产生不利影响,尤其是在全球工程机械行业竞争日益激烈、技术迭代加速的背景下,若不能持续投入研发,三一重工可能在与国际竞争对手的较量中逐渐处于下风。

高管团队层面:减持行为引发市场质疑

在公司高管层面,2023年至2024年期间,三一重工多位董监高出现减持公司股份的情形,这一行为引发了市场的广泛关注和质疑。Wind数据显示,自2023年以来,公司多位高管累计减持金额超亿元,减持均价在16元-19元之间不等。其中,2024年10月下旬,以向文波为首的公司股东及高管刚完成公司股票减持,合计套现了1.41亿元。而在2024年1月31日,向文波还曾以“基于对公司未来持续稳定发展的信心和对公司价值的认可,结合公司经营情况及财务状况等因素”的理由,提议回购6亿-10亿元公司股份。2024年6月28日,三一重工以6.57亿元总回购额完成回购计划。然而,就在此次回购计划结束十天后,高管减持窗口随即开启。这种“高管减持在前、公司买单在后”的资本戏码,让市场对公司高管团队的信心产生了动摇,也引发了投资者对于公司未来发展前景的担忧。

高管的减持行为可能向市场传递出负面信号,让投资者认为公司高管对公司未来的发展信心不足,从而影响市场对公司的估值和股价表现。在公司股价已经经历了大幅波动的情况下,高管的减持行为无疑给本就脆弱的市场信心带来了更大的冲击。2021年,三一重工股价曾达到48.51元/股的高峰,随后呈震荡下跌走势,截至2025年7月14日收盘,股价为19.07元/股,市值超1616亿元。在股价低迷、公司业绩尚未完全恢复的情况下,高管的减持行为加剧了市场的不确定性,也为公司赴港上市之路增添了更多变数。

前路挑战重重

三一重工此次赴港上市,计划募资用于进一步发展全球销售及服务网络、增强研发能力、扩大海外制造能力和优化生产效率、补充营运资金和一般公司用途。从其募资用途来看,拓展海外市场和提升研发能力是公司未来发展的重点方向。然而,结合前文所述的公司在经营、财务和高管团队层面存在的问题,三一重工赴港上市之路并非一帆风顺,未来发展面临诸多挑战。

在全球工程机械市场竞争日益激烈的背景下,三一重工不仅要面对卡特彼勒、小松等国际工程机械巨头的竞争,还要应对国内同行如、等企业的挑战。在海外市场拓展方面,如何克服贸易保护主义、文化差异、物流和政策壁垒等问题,进一步提升市场份额,是三一重工需要解决的关键问题。在研发方面,如何在当前研发投入减少的情况下,重新加大研发力度,提升技术创新能力,突破高端液压件、发动机等核心零部件的制造技术瓶颈,提升产品性能和竞争力,也是公司亟待解决的难题。此外,如何稳定市场信心,消除投资者对高管减持行为的疑虑,提升公司在资本市场的形象,也是三一重工在赴港上市过程中需要重视的问题。

总体而言,三一重工赴港上市既是其推进全球化战略、加强与境外资本市场对接的重要举措,也是其在行业周期波动、国内市场增长受限背景下寻求突破的必然选择。但在这一过程中,三一重工需要正视自身存在的问题,积极应对来自市场、财务、投资者信心等多方面的挑战,方能在港股市场站稳脚跟,实现可持续发展。

声明:本文由AI大模型生成。市场有风险,投资需谨慎

还没有评论,来说两句吧...